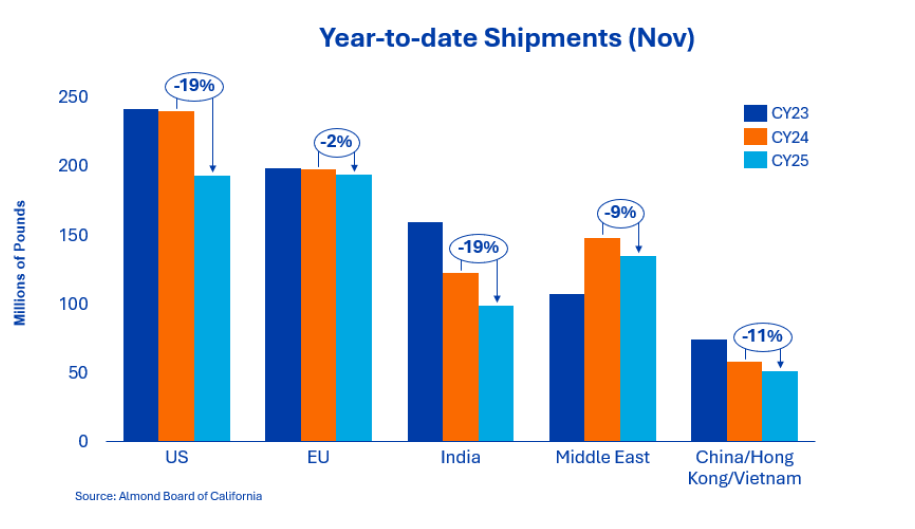

Les livraisons vers l'Inde ont atteint un peu plus de 99 millions de livres depuis le début de l'année, soit une baisse d'environ 19 % par rapport à l'année dernière. Ce ralentissement reflète davantage des habitudes d'achat délibérées et le moment choisi pour la couverture des contrats à terme qu'une baisse structurelle de la demande sous-jacente. L'Inde reste en situation de sous-approvisionnement pour le début de l'année 2026, et les besoins à terme du marché continuent de soutenir des perspectives de demande constructives et stables.

Les activités commerciales dans la région continuent d'évoluer de manière disparate. Les livraisons en provenance de Chine/Hong Kong ont diminué de 75 % depuis le début de l'année, ce qui correspond aux restrictions macroéconomiques et commerciales persistantes. Le Vietnam est clairement en tête avec une augmentation de 82 % depuis le début de l'année, grâce à la forte demande d'ingrédients et aux achats opportunistes avant le Nouvel An lunaire. Dans l'ensemble, la région affiche une baisse de 13 % pour novembre et de 11 % depuis le début de l'année. La vigueur de l'Asie du Sud-Est continue de compenser la faiblesse de la Grande Chine et reste l'un des centres de demande les plus dynamiques pour le secteur cette saison.

Les livraisons au sein de l'Europe restent globalement inchangées par rapport à l'année dernière et n'ont reculé que de 2 % cette saison. Les acheteurs continuent d'agir de manière sélective et couvrent leurs besoins dans leur environnement proche, selon les besoins. Parmi les pays qui affichent des résultats particulièrement bons, on trouve l'Espagne et l'Italie, qui enregistrent une augmentation de leurs activités par rapport à l'année dernière. Les marchés clés tels que l'Allemagne et le Royaume-Uni restent stables, ce qui reflète la prudence macroéconomique générale, mais aussi la stabilité de la consommation d'amandes.

Le Moyen-Orient reste une région fiable où la demande est forte. Les livraisons totales sont inférieures de 9 % au niveau de l'année précédente. Les importateurs importants tels que les Émirats arabes unis, la Turquie et l'Arabie saoudite ne sont que légèrement couverts et se concentrent sur les spécifications haut de gamme et les grandes tailles, ce qui renforce la stabilité des structures de prix dans ces segments. Bien que les volumes aient légèrement diminué par rapport à l'année précédente, la demande de qualité et de cohérence reste élevée.

Les livraisons en novembre ont atteint 47,3 millions de livres, soit une baisse de 13 % par rapport à la même période l'année dernière. Le marché intérieur continue d'enregistrer une demande plus faible en raison de la catégorie des denrées alimentaires et des vents contraires économiques, ce qui a entraîné une baisse du marché de 19,3 % pour la campagne agricole. Les engagements correspondants ont augmenté de 3,5 % par rapport au mois précédent, mais de 4 % par rapport à l'année précédente. Les acheteurs évaluent actuellement la couverture pour les premier et deuxième trimestres et décident du moment où ils souhaitent entrer sur le marché. Les achats au jour le jour et les ventes prudentes ont créé un marché avec un volume abondant qui peut être couvert pour les périodes futures.

Le total des engagements s'élève actuellement à 545,2 millions de livres sterling, soit une baisse de 10,8 % par rapport à l'année précédente. Les nouvelles ventes ont totalisé 204,3 millions de livres sterling au cours du mois, le marché intérieur contribuant à hauteur de 57,3 millions de livres sterling supplémentaires, tandis que les exportations ont ajouté 147 millions de livres sterling supplémentaires à la couverture.

Au total, les engagements pour le marché intérieur s'élèvent désormais à 208,8 millions de livres sterling et ceux pour les exportations à 336,4 millions de livres sterling. Les stocks non engagés ont diminué de 1,3 % par rapport à l'année précédente et s'élèvent désormais à 1,25 milliard de livres sterling, contre 1,27 milliard l'année dernière.

Les rendements jusqu'en novembre s'élevaient à 2,2 milliards de livres, soit une baisse de 6,6 % par rapport à la campagne précédente, principalement due à un rythme de récolte plus lent et à des rendements plus faibles. Le volume total de la récolte sera plus clair après observation des recettes des pollinisateurs jusqu'en décembre et reste nettement inférieur aux estimations du début de la saison. En novembre, les producteurs ont entièrement terminé les travaux de récolte dans les vergers et sont passés aux travaux post-récolte (fertilisation, culture de couverture, taille des arbres, hygiène, etc.). La plupart des éplucheuses devraient être terminées d'ici la fin décembre, quelques-unes continueront à fonctionner jusqu'au début janvier.

LandIQ a publié son estimation définitive pour la superficie cultivée en 2025, qui montre que la superficie totale continue de diminuer (pour la quatrième année consécutive depuis 2021) et que la superficie non productive a atteint son plus bas niveau en 16 ans. La superficie cultivée à haut rendement devrait atteindre un niveau historique d'environ 1,4 million d'hectares, mais cela ne tient pas compte des terres abandonnées (non récoltées) en raison de la situation économique difficile des producteurs et de la disponibilité en eau.

Le marché continue d'évoluer dans un contexte d'offre de plus en plus rare et de demande mondiale stable. Les marchés d'exportation restent actifs et les acheteurs font preuve d'une plus grande discipline dans leurs décisions de couverture, car ils évaluent la base d'offre réduite. La qualité et la taille restent des facteurs de différenciation importants, et les segments haut de gamme continuent d'atteindre des prix plus élevés.

À l'horizon 2026, des stratégies de prix rigoureuses et des ventes modérées seront essentielles pour maintenir la stabilité du marché et garantir une valeur à long terme pour toutes les parties prenantes.

Directeur commercial senior des ingrédients de la noix