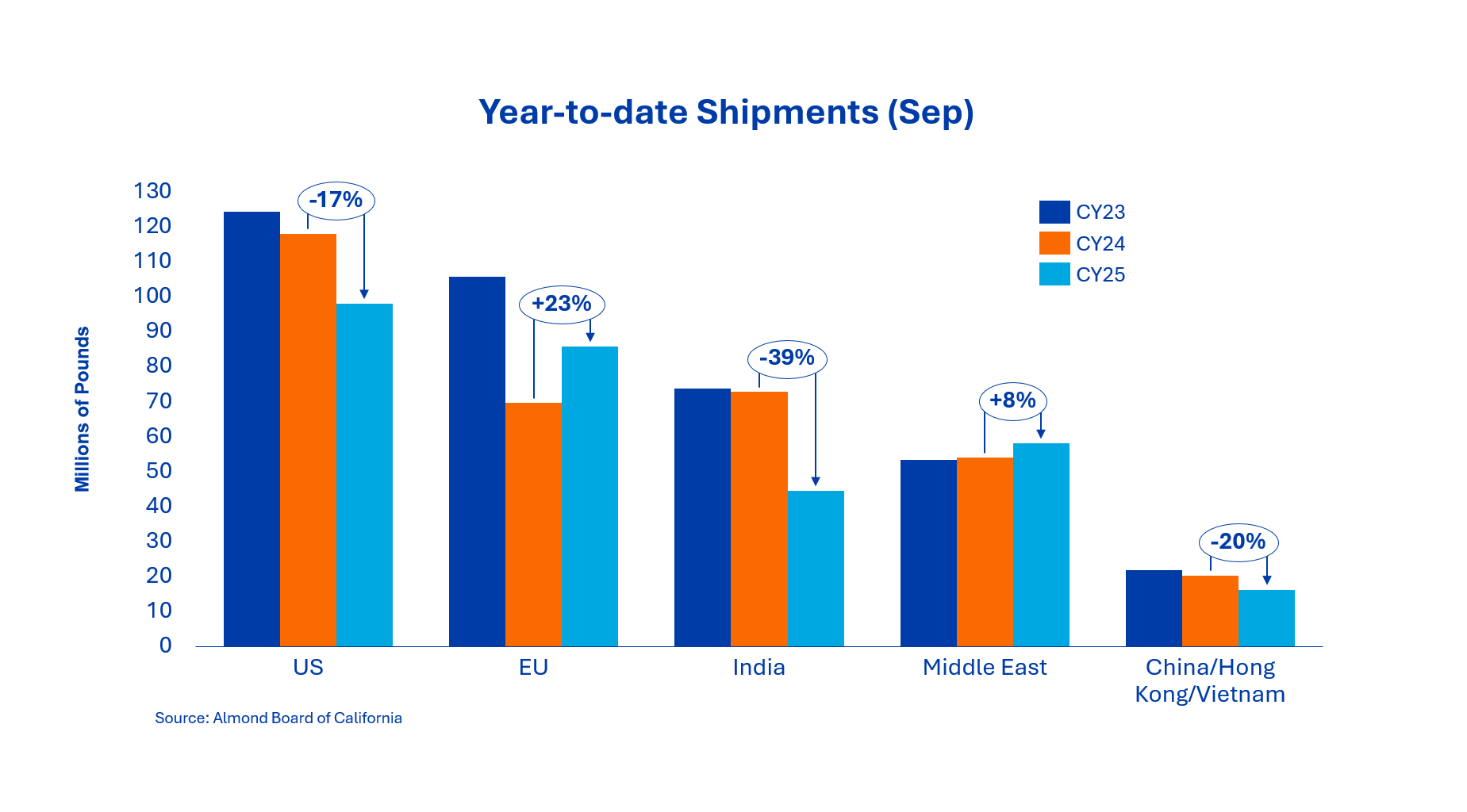

Les livraisons de septembre en Inde se sont élevées à 28,1 millions de livres, ce qui porte le volume total cumulé à 44,5 millions de livres, soit une baisse de 39 % par rapport à l'année précédente.

Le démarrage lent était dû à des arrivées matinales peu nombreuses et à une disponibilité limitée des navires.

Entre-temps, les importateurs indiens ont toutefois commencé à conclure davantage de livraisons pour novembre, car les faibles arrivées d'août et de septembre ont réduit les stocks locaux.

On s'attend à une nette augmentation de l'activité d'achat pour la deuxième quinzaine d'octobre.

Les livraisons vers cette région se sont élevées à 12,0 millions de livres en septembre, le Vietnam représentant la plus grande part avec 10,6 millions de livres (+139 %).

En revanche, la Chine/Hong Kong a enregistré une baisse de 86 % à 1,4 million de livres.

Cette évolution reflète une restructuration continue des échanges entre les canaux de commerce direct et de transit, tandis que la Chine continue de constituer ses stocks de manière conservatrice avant le Nouvel An chinois. La force du Vietnam repose sur une activité accrue de transformation et de réexportation de noyaux vers l'Asie du Sud-Est.

Les livraisons européennes se sont élevées à un peu plus de 42 millions de livres en septembre, ce qui porte le volume annuel à 85,7 millions de livres à ce jour, soit une augmentation de 23 % par rapport à l'année précédente.

L'Espagne et l'Italie ont mené la croissance régionale, les acheteurs ayant profité des récentes baisses de prix pour assurer leur couverture au quatrième trimestre.

Bien que la stratégie d'achat reste prudente et plutôt à court terme, le sentiment s'est amélioré après le salon ANUGA et plusieurs acheteurs devraient maintenant commencer à reconstituer leurs stocks.

Les livraisons au Moyen-Orient se sont élevées à 31,0 millions de livres en septembre, soit une baisse de 18,5 % par rapport au même mois de l'année précédente.

De fortes livraisons en août ont compensé cette baisse mensuelle, de sorte que les livraisons annuelles cumulées pour la région sont restées stables dans l'ensemble. La date avancée du Ramadan 2026 continue d'influencer les stratégies d'achat, les importateurs couvrant leurs besoins plus tôt que d'habitude.

Les rapports de marché indiquent que la dynamique reste forte en octobre, avec une couverture solide jusqu'à la fin de l'année.

Les ventes nationales se sont élevées à 49,5 millions de livres en septembre, soit une baisse de 11,5 % par rapport au même mois de l'année précédente.

Il s'agit du onzième mois consécutif de baisse en glissement annuel, ce qui place le marché à un niveau inférieur de 16,9 % à celui de l'année précédente, les engagements correspondants ayant diminué de 12,6 %. La situation économique reste difficile, ce qui incite les consommateurs à changer leurs habitudes d'achat, en particulier dans le secteur des snacks. Les acheteurs continuent d'agir avec prudence et achètent généralement à court terme, en fonction de leurs besoins.

Le total des engagements s'élève actuellement à 548,9 millions de livres, soit une baisse de 17,7 % par rapport à l'année précédente.

Les nouvelles ventes du mois se sont élevées à 219,6 millions de livres, le marché intérieur ayant contribué à hauteur de 63,3 millions de livres à la nouvelle couverture et le marché d'exportation à hauteur de 156,3 millions de livres.

Au total, les engagements s'élèvent désormais à 184,7 millions de livres pour le marché intérieur et à 364,3 millions de livres pour l'exportation.

Les récoltes à fin septembre ont atteint 992 millions de livres, soit une baisse de 4,2 % par rapport à l'année précédente.

La baisse des récoltes reflète des rendements plus faibles pour les variétés nonpareil et un débit plus lent pour les entreprises d'épluchage - causés par une humidité plus élevée et des peaux plus épaisses.

En septembre, la récolte s'est déplacée de Nonpareil et Independence vers les variétés Pollenizer.

Il existe quelques inquiétudes concernant les taux de rebut dus au ver Navel Orange, en particulier pour les variétés plus tardives, mais dans l'ensemble, la qualité devrait être meilleure que lors des campagnes de récolte 2023 et 2024.

Une comparaison des variétés précoces montre qu'une récolte de 3 milliards de livres est très improbable et défie même l'estimation de 2,8 milliards de livres.

Dans les mois à venir, les entrées des variétés Pollenizer seront déterminantes pour l'évaluation globale de la récolte.

La plupart des producteurs prévoient de terminer les travaux sur le terrain d'ici la fin du mois d'octobre, tandis que le secteur garde un œil sur les tempêtes à venir en Californie et sur les répercussions possibles sur les volumes et la qualité des récoltes.

La situation du marché s'est stabilisée après la phase de faiblesse de la deuxième moitié du mois de septembre.

Les vendeurs ont été actifs avant la publication du rapport de septembre, tandis que les acheteurs sont restés prudents et n'ont couvert que les besoins à court terme.

Avec des récoltes moins abondantes, des tests de qualité positifs et des ventes en avant en hausse, l'environnement à court terme semble constructif.

Le secteur s'attend à un mois d'octobre fort, soutenu par une demande renouvelée de l'Inde et de l'Europe.

Bien que les prix devraient rester dans une fourchette à court terme, le resserrement de l'offre et la stabilité de la demande à l'exportation plaident en faveur d'un raffermissement progressif des prix au cours de la seconde moitié du quatrième trimestre.

Dès que les acteurs du marché auront plus de clarté sur la production totale et les calibres, la mise en œuvre et les différences de qualité continueront à être les moteurs des prix - en particulier pour le nonpareil premium et les gros noyaux.

Directeur commercial senior des ingrédients de la noix