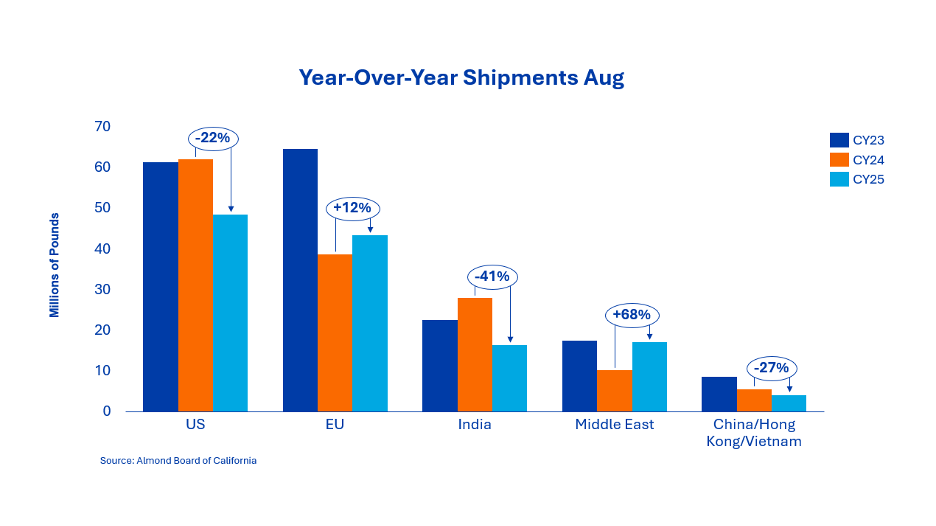

Les livraisons d'amandes en Inde se sont élevées à 16,4 millions de livres en août, soit une baisse de 41 % par rapport à l'année précédente. Ce début plus faible de l'année de récolte 2025 était attendu, après des livraisons exceptionnellement fortes en juillet et un léger retard dans la récolte. Malgré la baisse du mois d'août, l'Inde est largement non approvisionnée pour septembre, ce qui positionne le marché pour une reprise significative dans le prochain rapport d'expédition. Au fur et à mesure que l'année de récolte avance, l'attention se porte sur la couverture de la demande restante pour Diwali par des stocks locaux, tandis que la demande pour Diwali devrait à nouveau susciter un fort intérêt pour les amandes californiennes.

Les livraisons dans la région se sont élevées à plus de 4 millions de livres, soit 27 % de moins que le même mois de l'année précédente. L'activité devrait s'intensifier dans les semaines à venir, les acheteurs souhaitant couvrir leurs besoins pour le Nouvel An chinois.

Le marché européen a montré une force modérée en août, avec des livraisons d'un peu plus de 43 millions de livres, soit une augmentation de 12 % par rapport à l'année précédente. Les acheteurs européens agissent de manière disciplinée et n'entrent sur le marché qu'en cas de besoin, de sorte qu'ils continuent d'adopter une stratégie prudente de "hand-to-mouth". La récente suspension des mesures douanières de l'UE soulage quelque peu la couverture en amont, mais n'a pas créé de pression pour agir. Les vendeurs ne libèrent leurs volumes que de manière sélective, afin de conserver la possibilité d'obtenir de meilleures valeurs après une plus grande clarté sur la récolte.

Le Moyen-Orient s'est montré très actif pour le début de l'année de récolte 2025. Les livraisons ont atteint plus de 17 millions de livres en août, soit près de 68 % de plus que l'année précédente. Le ramadan, qui aura lieu plus tôt en 2026, marque déjà les comportements d'achat, les importateurs assurant leurs besoins bien avant l'arrêt des expéditions en novembre. Malgré cette activité, de nombreux acteurs du marché sont restés dans un premier temps dans l'expectative, attendant le rapport d'expédition d'août pour avoir plus de clarté sur la récolte à venir. Il faut donc s'attendre à ce que le niveau d'activité reste élevé après la publication du rapport. Après la forte évolution de la campagne de récolte 2024, il sera intéressant d'observer si cette performance peut être répétée.

Les livraisons du mois d'août se sont élevées à 48,45 millions de livres, soit 21,9 % de moins que l'année dernière à la même période. Il s'agit du dixième mois consécutif de baisse en glissement annuel. Malgré des résultats encore plus optimistes en juillet, les fortes baisses en glissement annuel se poursuivent. Les nouvelles affaires du mois se sont élevées à 55 millions de livres, soit une baisse de 7,11 % par rapport à l'année précédente. Bien que les fortes ventes nationales aient constitué un aspect positif, il reste un besoin important non satisfait. Compte tenu de l'évolution de l'année dernière, la demande sur le marché national continuera d'être surveillée de près afin d'anticiper d'éventuelles nouvelles baisses.

Le total des engagements au début de l'année s'élève à 526,6 millions de livres, soit une baisse de 13,2 % par rapport à l'année précédente. Les nouvelles affaires du mois s'élèvent à 184,1 millions de livres, le marché intérieur ayant absorbé 55 millions de livres supplémentaires et les exportations ayant assuré une nouvelle couverture de 129,1 millions de livres.

Au total, les engagements pour le marché intérieur s'élèvent désormais à 170,9 millions de livres, tandis que les exportations sont de 355,7 millions de livres.

Jusqu'à présent, la récolte s'élève à 259 millions de livres, soit 10,7 % de moins que l'année précédente. Récemment, des inquiétudes se sont fait jour quant à la baisse des rendements dans les parties centrale et méridionale de la vallée, notamment pour les variétés précoces comme Nonpareil, qui représentent environ 40 % de la récolte totale.

De nombreux représentants du secteur doutent du réalisme de l'estimation objective de la récolte de 3,0 milliards de livres, et certains spéculent même que le rendement final pourrait être inférieur à l'estimation subjective de 2,8 milliards de livres. En conséquence, les transformateurs californiens adoptent actuellement une approche prudente et limitent leurs offres jusqu'à ce que l'on dispose de plus de clarté sur le potentiel de la nouvelle récolte.

Le chiffre du portage a été la surprise la plus remarquable de ce rapport de position. Le carry-out du rapport de juillet a été ajusté avec un taux de perte et d'exception réel de 3,14 %. Le carry-in officiel s'élève donc à 483,8 millions de livres.

En outre, l'Almond Board of California a mené cette année une enquête volontaire sur la part comestible du stock de carry-in en 2025/26. Sur la base de ces résultats, on estime que seuls 92,4 % de l'ensemble du carry-in sont considérés comme comestibles, ce qui réduit encore ce chiffre à une estimation de 447 millions de livres.

Compte tenu de ce carry-in attendu et du scepticisme à l'égard de l'estimation objective de 3,0 milliards de livres, la Californie agit avec prudence en ce qui concerne les volumes offerts. Les prix ont fortement augmenté le mois dernier et devraient se maintenir à un niveau élevé dans les semaines à venir, compte tenu des achats continus. La récolte est en cours et plus de clarté est attendue sur la récolte de 2025, une fois que les entrées auront été évaluées en termes de qualité, de taille et de potentiel global.

Directeur commercial senior des ingrédients de la noix