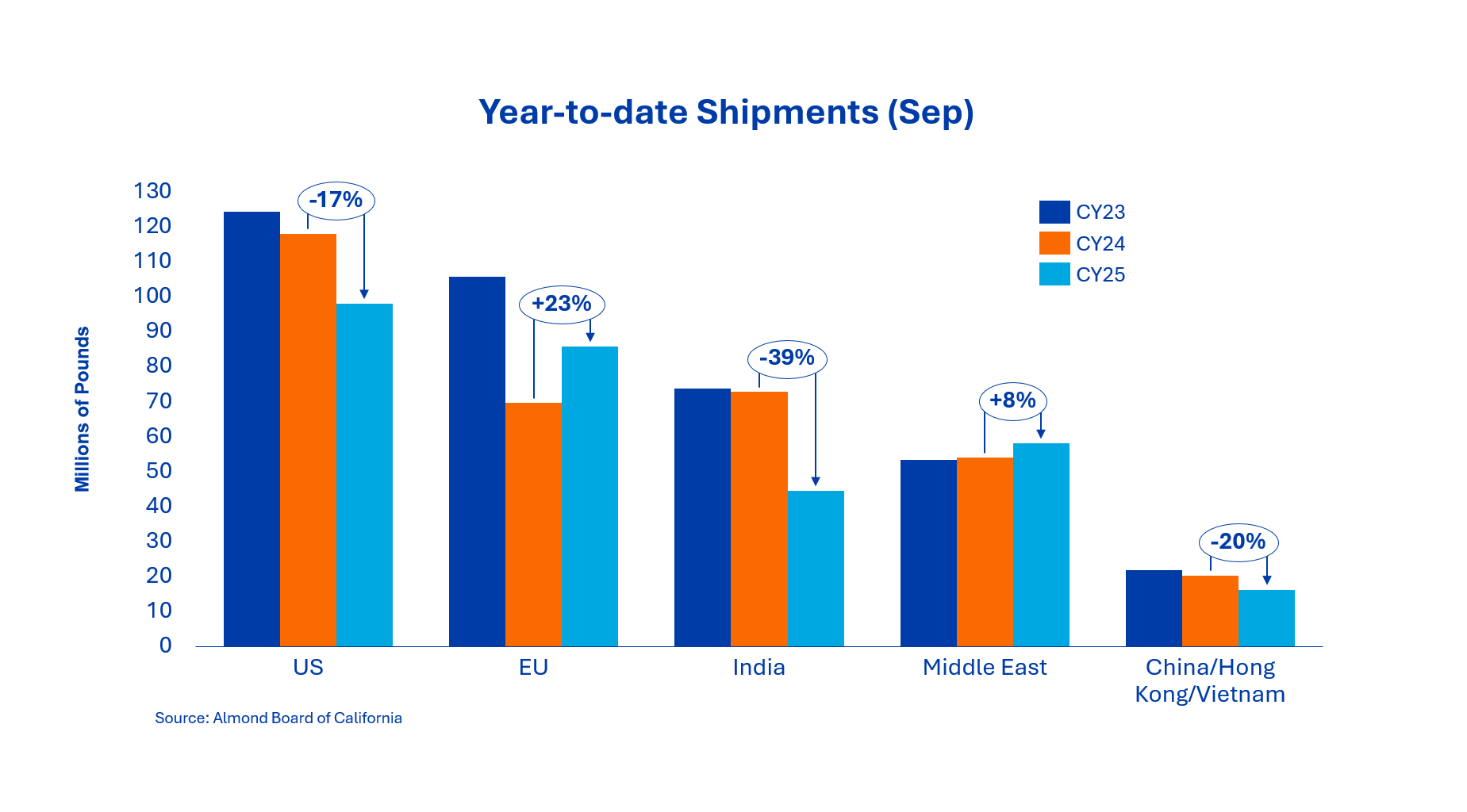

Die September-Lieferungen nach Indien beliefen sich auf 28,1 Millionen Pfund, womit das kumulierte Gesamtvolumen 44,5 Millionen Pfund erreichte – ein Rückgang um 39 % im Vergleich zum Vorjahr.

Der langsame Start war auf geringe Frühankünfte und eingeschränkte Schiffsverfügbarkeit zurückzuführen.

Inzwischen haben indische Importeure jedoch begonnen, verstärkt Lieferungen für November abzuschließen, da die niedrigen Ankünfte im August und September die lokalen Lagerbestände verknappt haben.

Für die zweite Oktoberhälfte wird mit einer deutlich erhöhten Kaufaktivität gerechnet.

Die Lieferungen in diese Region beliefen sich im September auf 12,0 Millionen Pfund, wobei Vietnam mit 10,6 Millionen Pfund (+139 %) den größten Anteil stellte.

China/Hongkong verzeichnete hingegen einen Rückgang von 86 % auf 1,4 Millionen Pfund.

Diese Entwicklung spiegelt eine fortlaufende Umstrukturierung des Handels zwischen Direkt- und Transithandelskanälen wider, während China seine Bestände vor dem chinesischen Neujahr weiterhin konservativ aufbaut. Die Stärke Vietnams beruht auf erhöhter Verarbeitungs- und Reexportaktivität von Kernen nach Südostasien.

Die europäischen Lieferungen beliefen sich im September auf etwas über 42 Millionen Pfund, womit das bisherige Jahresvolumen 85,7 Millionen Pfund erreichte – ein Anstieg um 23 % gegenüber dem Vorjahr.

Spanien und Italien führten das regionale Wachstum an, da Käufer die jüngsten Preisrückgänge nutzten, um ihre Abdeckung für das vierte Quartal zu sichern.

Obwohl die Einkaufsstrategie weiterhin vorsichtig und eher kurzfristig bleibt, hat sich die Stimmung nach der ANUGA-Messe verbessert, und mehrere Käufer dürften nun beginnen, ihre Bestände wieder aufzubauen.

Die Lieferungen in den Nahen Osten beliefen sich im September auf 31,0 Millionen Pfund, ein Rückgang um 18,5 % gegenüber dem Vorjahresmonat.

Starke Auslieferungen im August haben diesen monatlichen Rückgang ausgeglichen, sodass die kumulierten Jahreslieferungen für die Region insgesamt stabil geblieben sind. Der frühere Ramadan-Termin 2026 beeinflusst weiterhin die Einkaufsstrategien, da Importeure ihre Bedarfe früher als üblich abdecken.

Marktberichte deuten auf eine anhaltend starke Dynamik im Oktober hin, mit solider Abdeckung bis zum Jahresende.

Die Inlandsverkäufe beliefen sich im September auf 49,5 Millionen Pfund, ein Rückgang um 11,5 % im Vergleich zum Vorjahresmonat.

Dies war der elfte Monat in Folge mit negativen Jahresvergleichszahlen, wodurch der Markt im bisherigen Jahresverlauf 16,9 % unter Vorjahr liegt; die entsprechenden Verpflichtungen sanken um 12,6 %. Die wirtschaftliche Lage bleibt herausfordernd, wodurch Konsumenten beim Kauf – insbesondere im Snackbereich – vermehrt umdenken. Einkäufer agieren weiterhin vorsichtig und kaufen meist kurzfristig nach Bedarf.

Die gesamten Verpflichtungen liegen derzeit bei 548,9 Millionen Pfund, ein Rückgang von 17,7 % gegenüber dem Vorjahr.

Die Neuverkäufe des Monats betrugen 219,6 Millionen Pfund, wobei der Inlandsmarkt 63,3 Millionen Pfund und der Exportmarkt 156,3 Millionen Pfund an neuer Abdeckung beisteuerten.

Insgesamt belaufen sich die Verpflichtungen nun auf 184,7 Millionen Pfund für den Inlandsmarkt und 364,3 Millionen Pfund für den Export.

Die Ernteeingänge bis Ende September erreichten 992 Millionen Pfund, was einem Rückgang von 4,2 % gegenüber dem Vorjahr entspricht.

Die geringeren Erntemengen spiegeln niedrigere Erträge bei Nonpareil-Sorten und einen langsameren Durchsatz bei Schälbetrieben wider – verursacht durch höhere Feuchtigkeit und dickere Schalen.

Im September verlagerte sich die Ernte von Nonpareil und Independence hin zu den Pollenizer-Sorten.

Es bestehen einige Bedenken bezüglich Ausschussquoten durch den Navel-Orange-Wurm, insbesondere bei späteren Sorten, doch insgesamt wird eine bessere Qualität als in den Erntejahren 2023 und 2024 erwartet.

Ein Vergleich der frühen Sorten zeigt, dass eine 3-Milliarden-Pfund-Ernte sehr unwahrscheinlich ist und selbst die 2,8-Milliarden-Pfund-Schätzung herausfordert.

In den kommenden Monaten werden die Eingänge der Pollenizer-Sorten entscheidend für die Gesamtermittlung der Erntemenge sein.

Die meisten Erzeuger planen, die Feldarbeiten bis Ende Oktober abzuschließen, während die Branche die kommenden Stürme in Kalifornien und mögliche Auswirkungen auf Erntemengen und Qualität im Blick behält.

Die Marktlage hat sich stabilisiert nach der Schwächephase in der zweiten Septemberhälfte.

Verkäufer waren vor Veröffentlichung des Septemberberichts aktiv, während Käufer vorsichtig blieben und nur kurzfristige Bedarfe deckten.

Mit geringeren Ernteeingängen, positiven Qualitätstests und steigenden Vorwärtsverkäufen erscheint das kurzfristige Umfeld konstruktiv.

Die Branche erwartet einen starken Oktober, unterstützt durch erneute Nachfrage aus Indien und Europa.

Obwohl die Preise kurzfristig innerhalb einer Spanne bleiben dürften, sprechen engere Angebotsbedingungen und eine stabile Exportnachfrage für eine allmählich festere Preisentwicklung in der zweiten Hälfte des vierten Quartals.

Sobald die Marktteilnehmer mehr Klarheit über Gesamtproduktion und Kaliber haben, werden Umsetzung und Qualitätsunterschiede weiterhin die Preistreiber sein – insbesondere bei Premium-Nonpareil und großen Kernen.

Senior Sales Director Nut Ingredients