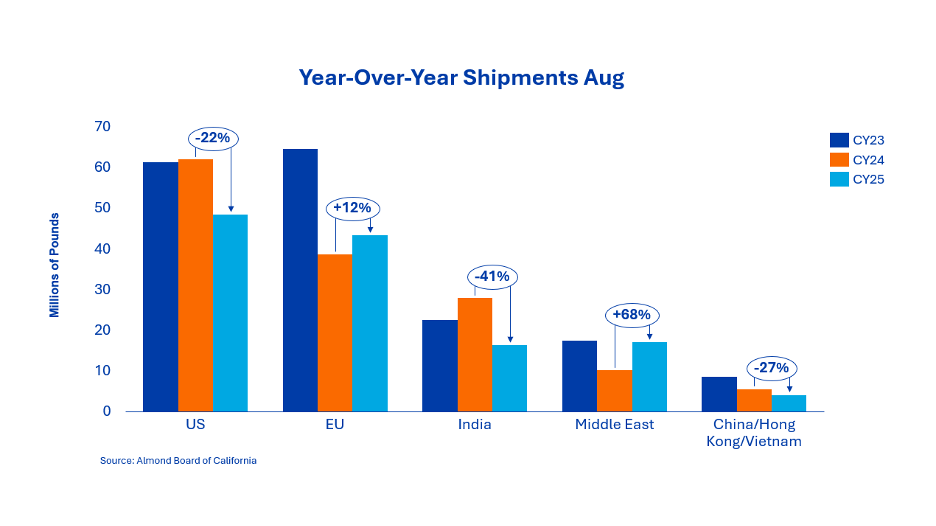

Die Mandelauslieferungen nach Indien beliefen sich im August auf 16,4 Millionen Pfund und verzeichneten damit einen Rückgang von 41 % im Jahresvergleich. Dieser schwächere Start in das Erntejahr 2025 war erwartet worden, nachdem die Auslieferungen im Juli außergewöhnlich stark ausfielen und sich die Ernte leicht verzögert hatte. Trotz des Rückgangs im August ist Indien für September weitgehend unversorgt, was den Markt für eine deutliche Erholung im kommenden Versandbericht positioniert. Mit dem Fortschreiten des Erntejahres richtet sich die Aufmerksamkeit darauf, die restliche Nachfrage für Diwali über lokale Bestände abzudecken, während der Bedarf nach Diwali voraussichtlich erneut ein starkes Interesse an kalifornischen Mandeln wecken wird.

Die Auslieferungen in die Region beliefen sich auf über 4 Millionen Pfund und lagen damit 27 % unter dem Niveau des Vorjahresmonats. In den kommenden Wochen ist damit zu rechnen, dass die Aktivität zunimmt, da Käufer ihre Bedarfe für das chinesische Neujahrsfest decken möchten.

Der europäische Markt zeigte im August eine moderate Stärke mit Auslieferungen von etwas über 43 Millionen Pfund, was einem Plus von 12 % gegenüber dem Vorjahr entspricht. Die europäischen Käufer agieren diszipliniert und treten nur bei Bedarf in den Markt, sodass sie weiterhin eine vorsichtige „Hand-to-Mouth“-Strategie verfolgen. Die jüngste Aussetzung der EU-Zollmaßnahmen sorgt zwar für etwas Entlastung bei der Vorwärtsabdeckung, hat jedoch keinen Handlungsdruck erzeugt. Verkäufer geben ihre Mengen nur selektiv frei, um die Möglichkeit zu wahren, nach mehr Klarheit über die Ernte bessere Werte zu erzielen.

Der Nahe Osten zeigte sich zum Auftakt des Erntejahres 2025 sehr aktiv. Die Auslieferungen erreichten im August mehr als 17 Millionen Pfund und lagen damit fast 68 % über dem Vorjahresniveau. Der frühere Ramadan im Jahr 2026 prägt bereits jetzt das Kaufverhalten, da Importeure ihre Bedarfe deutlich vor dem Versandstopp im November absichern. Trotz dieser Aktivität verharrten viele Marktteilnehmer zunächst abwartend, um den August-Versandbericht abzuwarten und mehr Klarheit über die kommende Ernte zu gewinnen. Daher ist damit zu rechnen, dass das Aktivitätsniveau nach Veröffentlichung des Berichts hoch bleibt. Nach der starken Entwicklung im Erntejahr 2024 bleibt es spannend zu beobachten, ob diese Performance wiederholt werden kann.

Die Auslieferungen im August beliefen sich auf 48,45 Millionen Pfund und lagen damit 21,9 % unter dem Vorjahreszeitraum. Dies war der zehnte Monat in Folge mit rückläufigen Jahresvergleichen. Trotz der im Juli noch optimistischer ausgefallenen Ergebnisse setzen sich die starken Rückgänge im Jahresvergleich damit fort. Die Neugeschäfte im Monat beliefen sich auf 55 Millionen Pfund, ein Rückgang von 7,11 % gegenüber dem Vorjahr. Starke Inlandsgeschäfte stellten zwar einen positiven Aspekt dar, dennoch bleibt ein erheblicher Bedarf ungedeckt. Angesichts der Entwicklung im vergangenen Jahr wird die Nachfrage im heimischen Markt weiterhin genau beobachtet, um mögliche weitere Rückgänge frühzeitig zu erkennen.

Die gesamten Verpflichtungen zu Beginn des Jahres belaufen sich auf 526,6 Millionen Pfund, was einem Rückgang von 13,2 % gegenüber dem Vorjahr entspricht. Die Neugeschäfte im Monat summierten sich auf 184,1 Millionen Pfund, wobei der Inlandsmarkt zusätzliche 55 Millionen Pfund einband und die Exporte 129,1 Millionen Pfund an neuer Abdeckung sicherten.

Insgesamt betragen die Verpflichtungen für den Inlandsmarkt nun 170,9 Millionen Pfund, während die Exporte bei 355,7 Millionen Pfund liegen.

Die bisherigen Ernteeingänge belaufen sich auf 259 Millionen Pfund und liegen damit 10,7 % unter dem Niveau des Vorjahres. Jüngst haben sich Sorgen über geringere Erträge aus dem zentralen und südlichen Teil des Tals verstärkt, insbesondere bei frühen Sorten wie Nonpareil, die rund 40 % der Gesamternte ausmachen.

Viele Branchenvertreter bezweifeln die Realisierbarkeit der objektiven Ernteschätzung von 3,0 Milliarden Pfund, und einige spekulieren sogar, dass der endgültige Ertrag unter die subjektive Schätzung von 2,8 Milliarden Pfund fallen könnte. Infolgedessen verfolgen die kalifornischen Verarbeiter derzeit einen vorsichtigen Kurs und schränken ihre Angebote ein, bis mehr Klarheit über das Potenzial der neuen Ernte vorliegt.

Die Carry-in-Zahl war die bemerkenswerteste Überraschung in diesem Positionsbericht. Der Carry-out aus dem Juli-Bericht wurde mit einem tatsächlichen Verlust- und Ausnahmesatz von 3,14 % angepasst. Damit liegt das offizielle Carry-in bei 483,8 Millionen Pfund.

Zusätzlich hat das Almond Board of California in diesem Jahr eine freiwillige Umfrage zum essbaren Anteil des Carry-in-Bestands 2025/26 durchgeführt. Auf Basis dieser Ergebnisse wird geschätzt, dass nur 92,4 % des gesamten Carry-in als essbar gelten, wodurch sich die Zahl weiter auf geschätzte 447 Millionen Pfund reduziert.

Angesichts dieses erwarteten Carry-in und der Skepsis gegenüber der objektiven Schätzung von 3,0 Milliarden Pfund agiert Kalifornien vorsichtig bei den angebotenen Volumina. Die Preise sind im vergangenen Monat stark gestiegen und dürften angesichts anhaltender Käufe in den kommenden Wochen auf hohem Niveau bleiben. Die Ernte ist im Gange, und mehr Klarheit über die 2025er Ernte wird erwartet, sobald die Eingänge hinsichtlich Qualität, Größe und Gesamtpotenzial bewertet werden.

Senior Sales Director Nut Ingredients