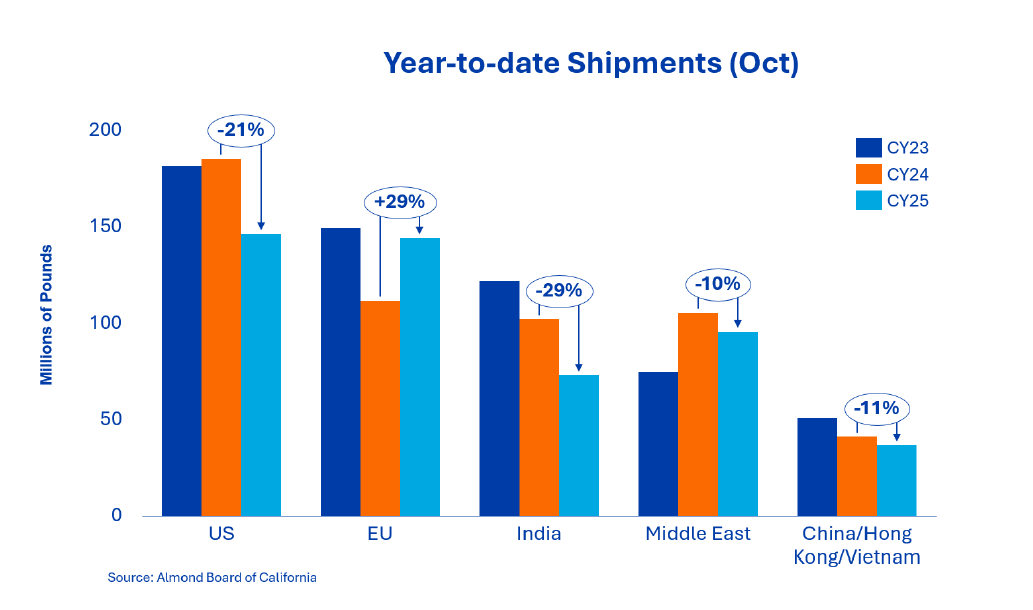

Les livraisons du mois d'octobre ont totalisé 28,3 millions de livres, soit presque autant que le mois précédent et une baisse de 4 % par rapport à l'année précédente. La différence depuis le début de l'année est actuellement de 29 %, le total des livraisons s'élevant à 72,8 millions de livres, contre 102,1 millions de livres à la même époque l'année dernière. Les livraisons de noix non décortiquées en octobre montrent que l'Inde reste réticente à acheter aux prix californiens, car les cargaisons non engagées en provenance de Californie continuent de peser sur les prix du marché local et sur le moral. Le marché reste sous-approvisionné et le moment et le volume de nouveaux achats indiens seront un facteur important pour l'évolution des prix d'ici la fin de l'année.

Les livraisons dans la région se sont élevées à 20,4 millions de livres en octobre, le Vietnam étant à nouveau le principal contributeur. Le marché continue d'afficher des tendances à la hausse, avec 30,1 millions de livres sur le mois, soit une augmentation de 132 % par rapport à octobre et une hausse de 94 % depuis le début de l'année - une évolution remarquable, quelle que soit la mesure. D'un autre côté, la Chine/Hong Kong reste faible, ce qui reflète le ralentissement structurel que nous avons observé tout au long de la saison. Les livraisons ont baissé de 73 % en octobre et de 75 % depuis le début de l'année. Les livraisons dans l'ensemble de la région ont diminué ce mois-ci et ont été inférieures de 2 % et 11 % respectivement à leur niveau de l'année précédente. Nous nous attendons à ce que la région se redresse le mois prochain en raison de la récente réduction des droits de douane en Chine de 10 %.

Au début de cette année de récolte, l'Europe reste la région de croissance par excellence. Depuis le début de l'année, les livraisons totales vers l'Europe se sont élevées à environ 144 millions de livres, ce qui représente une augmentation d'environ 29 % par rapport à l'année précédente. L'Europe occidentale à elle seule enregistre une hausse de 31 %, l'Espagne, l'Italie, l'Allemagne et les Pays-Bas enregistrant les plus fortes augmentations. Les acheteurs restent sélectifs et axés sur la valeur, mais la croissance montre que la demande européenne augmente et qu'elle absorbera une part importante de la récolte de cette année.

Les livraisons au Moyen-Orient ont totalisé 47,2 millions de livres en octobre, soit une baisse de 17,4 % par rapport au mois précédent et de 9,6 % par rapport à l'année précédente. Malgré ces résultats plus faibles, la région reste un marché de croissance important pour les amandes californiennes. Alors que la croissance des volumes reste inférieure à celle de l'Europe, la demande de produits de qualité continue d'augmenter, les acheteurs se tournant de plus en plus vers des qualités premium et des tailles plus grandes.

Les livraisons d'octobre ont atteint 48,2 millions de livres, soit une baisse de 28,5 % par rapport à la même période de l'année précédente. Le marché intérieur enregistre maintenant une demande plus faible depuis douze mois consécutifs, ce qui a entraîné une baisse du marché de 21,2 %. Les engagements correspondants ont augmenté d'un peu plus de 5 % par rapport au mois précédent, mais de 7,5 % par rapport à l'année précédente. Les acheteurs ont évalué les prévisions de vacances et de couverture jusqu'au premier trimestre 2026 et attendent une baisse des prix pour décider du moment où ils entreront sur le marché, étant donné qu'il existe une demande suffisante pour les périodes de livraison futures.

Le total des engagements s'élève actuellement à 561,5 millions de livres, soit une baisse de 16,7 % par rapport à l'année précédente. Le chiffre d'affaires des nouvelles affaires s'est élevé au total à 261,8 millions de livres sur le mois, le marché intérieur ayant apporté 62,5 millions de livres supplémentaires, tandis que les exportations ont ajouté 199,3 millions de livres supplémentaires en nouvelles affaires.

Au total, les engagements pour le marché intérieur s'élèvent désormais à 198,9 millions de livres et les exportations à 458,1 millions de livres. Les stocks non engagés s'élèvent à 982,2 millions de livres, contre 997,1 millions l'année précédente, soit une baisse de 1,5 %.

Le rendement de la récolte jusqu'en octobre s'est élevé à 1,7 million de livres, soit une baisse de 7,9 % par rapport à l'année de récolte précédente, principalement en raison d'un rythme de récolte plus lent. Les rendements de récolte sont globalement plus faibles, en raison de rendements nonpareils plus faibles et de rendements globalement plus faibles (poids du noyau en tant que proportion de peau, d'enveloppe et de noyau). Au vu de ces facteurs et en tenant compte des comparaisons entre les vergers d'une année sur l'autre, la taille totale de la récolte remettra même en question l'estimation subjective de 2,8 milliards de livres. Les rendements des pollinisateurs jusqu'en décembre donneront une idée de la taille totale de la récolte. En octobre, les producteurs ont tenté de terminer les travaux de récolte dans les champs, mais certains ont été retardés par un phénomène météorologique important.

La tempête a contraint les producteurs et les éplucheurs à adapter leurs opérations et à se concentrer sur les livraisons de champs entrantes plutôt que sur les stocks. Des taux de rejets plus élevés ont été observés pour les variétés récoltées plus tard, mais dans l'ensemble, les taux de rejets sont inférieurs à ceux des années de récolte 2023 et 2024. LandIQ publiera en novembre l'estimation finale de la superficie cultivée pour 2025, donnant ainsi un aperçu de l'arrachage des vergers, des nouvelles plantations et des surfaces de production. Cela fournira des informations sur le potentiel de récolte futur.

Le rapport d'octobre a apporté plus de clarté sur les fondamentaux du marché et a renforcé la tendance à la hausse dans l'ensemble du secteur. Actuellement, l'offre est nettement plus restreinte que l'année précédente et la demande à l'exportation continue de gagner en dynamisme, les livraisons étant supérieures à celles de l'année précédente. Pour le reste du quatrième trimestre et le début de l'année 2026, le sentiment du marché indique une évolution stable à ferme, avec un potentiel de renforcement supplémentaire si l'Inde et d'autres marchés cibles importants accélèrent leur couverture.

Comme le marché évolue vers un équilibre plus discipliné et durable entre l'offre et la demande, la confiance revient des deux côtés du commerce. Des fondamentaux stables et une performance constante à l'exportation constituent une base solide pour des décisions d'achat éclairées et une création de valeur à long terme.

Directeur commercial senior des ingrédients de la noix