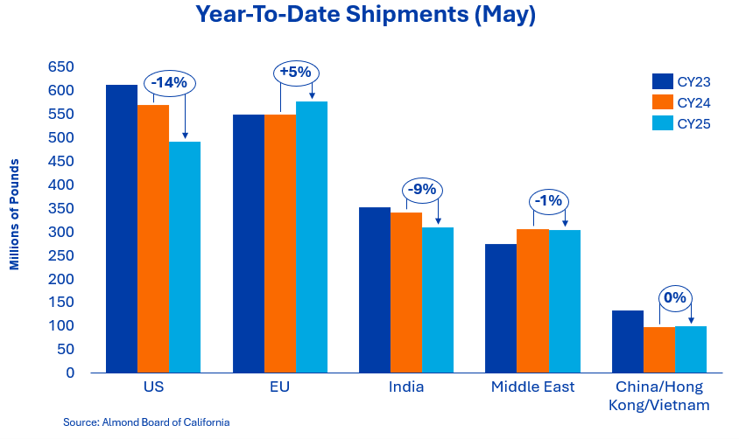

Indien bleibt ein aufmerksam beobachteter Markt. Während die Liefermengen weiterhin um etwa 9 % hinter dem Vorjahresniveau zurückbleiben, sind die Käufer nach wie vor aktiv und bauen ihre Bestände bei Bedarf weiter aus. Währungsdruck, erhöhte Wiederbeschaffungskosten und eine schwächere indische Rupie haben das Kaufverhalten während eines Großteils der Saison geprägt, was zu einer insgesamt zurückhaltenden, bedarfsorientierten Einkaufsstrategie geführt hat. Trotz dieser Herausforderungen unterstreicht Indien weiterhin seine Bedeutung für kalifornische Mandeln, wobei die Marktteilnehmer von insgesamt ausgeglichenen Lagerbeständen und einer anhaltenden Nachfrage berichten. Mit Blick auf die Zukunft werden saisonale Nachfragemuster und künftige Beschaffungsentscheidungen weiterhin entscheidende Faktoren sein, die die Lieferaktivitäten in den letzten Monaten des Erntejahres beeinflussen.

Die Lieferungen aus China/Hongkong stiegen im Vergleich zum Mai des Vorjahres um 5 %, doch seit Jahresbeginn liegen sie weiterhin um 37 % zurück. Im Gegensatz dazu entwickelt sich Vietnam weiterhin stark, mit einem Anstieg der Lieferungen um 36 % seit Jahresbeginn. Infolgedessen ist die Gesamtentwicklung der beiden Regionen leicht positiv und verzeichnet insgesamt einen Anstieg um 0,5 %.

Die anhaltende Zollsituation in China bremst weiterhin das Umsatzwachstum in der Region. Während das Gipfeltreffen zwischen US-Präsident Donald Trump und dem chinesischen Präsidenten Xi Jinping am 14. und 15. Mai zunächst als positive Entwicklung gewertet wurde, führte es letztlich nicht zu den neuen Zollvereinbarungen, von denen sich viele eine Verbesserung der Handelsbedingungen erhofft hatten. China wird weiterhin ein interessanter Markt bleiben, da die Käufer die Lieferoptionen für die kommende Saison prüfen. Branchengespräche deuten darauf hin, dass Qualitätsbedenken hinsichtlich Teilen der australischen Ernte die Kaufentscheidungen beeinflussen und die Berücksichtigung von Mandeln aus Kalifornien verstärken könnten. Auch wenn es noch zu früh ist, um die vollständigen Auswirkungen zu quantifizieren, werden die Marktteilnehmer die Handelsströme in die Region weiterhin beobachten, sobald die Lieferungen der neuen Ernte beginnen.

Europa bildet weiterhin eine solide Grundlage für die weltweite Nachfrage, wobei die Lieferungen in die Region um 5 % über dem Vorjahresniveau liegen. Spanien (+15 %), Italien (+8 %), Deutschland (+7 %) und mehrere osteuropäische Länder verzeichnen weiterhin ein stabiles Kaufverhalten. Die Einkäufer in der Region verfolgen weiterhin eine vorsichtige und disziplinierte Einkaufsstrategie, da sich der Markt seit der Veröffentlichung der Branchenschätzungen im Mai gefestigt hat.

Der Nahe Osten beweist trotz anhaltender geopolitischer Unsicherheiten und logistischer Herausforderungen weiterhin Widerstandsfähigkeit. Die regionalen Transportvolumina liegen weitgehend auf Vorjahresniveau und liegen im Jahresvergleich nur um 1 % zurück, da sich die Handelsströme anpassen und die Käufer bei Bedarf weiterhin über alternative Kanäle für ihre Versorgung sorgen. Die Türkei hat sich zweifellos zum wichtigsten Umschlagziel entwickelt, während Jebel Ali an Bedeutung verloren hat.

Auf dem Inlandsmarkt wurden 48,2 Millionen Pfund ausgeliefert, was einem Rückgang von 13,6 % gegenüber dem Vorjahr entspricht. Der Rückgang um 5,5 % im Mai war in erster Linie auf schwächere Lieferungen von verarbeiteten Erzeugnissen zurückzuführen. Die Neuverkäufe des Monats waren ein Lichtblick, da die Käufer den Bedarf für die aktuelle Ernte decken wollten und die Terminkontrakte um 7,19 % erhöhten. Während die monatlichen Lieferungen geringer ausfielen als erwartet, haben die 172 Millionen Pfund an Terminkontrakten den Inlandsmarkt in die Lage versetzt, die 101 Millionen Pfund zu erreichen, die im letzten Jahr in den letzten beiden Monaten ausgeliefert wurden. Die Käufer haben ihren Bedarf an der neuen Ernte evaluiert und werden voraussichtlich im nächsten Monat damit beginnen, ihre Deckung zu erhöhen.

Die Gesamtverpflichtungen belaufen sich derzeit auf 438 Millionen Pfund und liegen damit um 8,9 % über dem Vorjahreswert. Die Neuverkäufe des Monats waren mit 138,7 Millionen Pfund beeindruckend und stiegen gegenüber den 89 Millionen Pfund des Vorjahres deutlich an. Der Inlandsmarkt verzeichnete 20,6 Millionen Pfund, während die Exporte 118,1 Millionen Pfund an neuen Verpflichtungen beisteuerten. Die Gesamtverpflichtungen für den Inlandsmarkt liegen nun bei 172 Millionen Pfund, während die Exporte 266 Millionen Pfund erreicht haben. Die stärkeren Verkäufe des Monats haben die nicht gebundenen Bestände reduziert, die nun um 5,2 % auf 469,5 Millionen Pfund gesunken sind, gegenüber 495,2 Millionen Pfund im Vorjahr.

Der Absatz der neuen Ernte belief sich auf 92 Millionen Pfund, was einem Anstieg von 40 % gegenüber den 65,7 Millionen Pfund des Vorjahres entspricht. Auf den Inlandsmarkt entfielen 21,2 Millionen Pfund, was im Vergleich zu den 20 Millionen Pfund des Vorjahres weitgehend unverändert ist, während die Exporte bei 70,8 Millionen Pfund lagen, ein Anstieg gegenüber den 45,7 Millionen Pfund des Vorjahres.

Die Wetterbedingungen im Mai waren unterschiedlich und umfassten Temperaturschwankungen, starken Wind und Regen, wobei die Verluste begrenzt und lokal begrenzt blieben. Die Mandelernte 2026 liegt weiterhin etwa 10 Tage vor dem Vorjahr, wobei die Kerne bei allen Sorten vollständig verholzt sind. Das Augenmerk richtet sich nun auf das Aufbrechen der Schalen und die Bekämpfung des Nabel-Orangenwurms, wobei bei früh reifenden Sorten in der Woche vom 21. Juni mit dem Aufbrechen der Schalen gerechnet wird. Es bestehen weiterhin Bedenken hinsichtlich des Krankheitsdrucks, der durch die späten Frühlingsregen verursacht wurde und dessen Auswirkungen erst bei der Ernte sichtbar werden.

In unserem Ernteprognosebericht für Juli werden wir einen ausführlicheren Bericht zum Erntepotenzial für das Jahr 2026 veröffentlichen.

Der Lagebericht vom Mai lieferte weitere Belege für die Robustheit der weltweiten Nachfrage nach Mandeln. Die Exportlieferungen übertrafen das Vorjahresniveau. Hohe Absatzzahlen, geringere unverkaufte Lagerbestände und eine anhaltende Kaufbereitschaft trotz höherer Wiederbeschaffungskosten deuten darauf hin, dass die weltweite Nachfrage weiterhin stark ist, während sich die Branche der Ernte nähert. Während das Kaufverhalten in bestimmten Regionen, insbesondere in solchen, die unter Währungs- und wirtschaftlichem Druck stehen, weiterhin zurückhaltend ist, zeigt die Branche weiterhin die Fähigkeit, Mengen an einen breiten und diversifizierten Kundenstamm zu verkaufen. Dies zeigt sich an der starken Nachfrage in ganz Europa, Südostasien, der Türkei und Marokko sowie in mehreren aufstrebenden Exportmärkten.

Da sich die Aufmerksamkeit nun auf die neue Ernte richtet, wird der Markt weiterhin die Wachstumsbedingungen im Sommer, die Absicherungspositionen der Käufer und das Tempo der Verkäufe in Kalifornien im Blick behalten. Die meisten öffentlich zugänglichen Ernteschätzungen liegen in einem relativ engen Bereich, was die Unsicherheit hinsichtlich des Gesamtangebots verringert und den Fokus auf Qualität, Größe und Erntebedingungen lenkt. Während die regionalen Nachfragemuster weiterhin uneinheitlich sind, sorgt das allgemeine Gleichgewicht zwischen Angebot und Nachfrage weiterhin für ein weitgehend stabiles Marktumfeld, je näher die Branche der Ernte rückt.

Senior Sales Director Nut Ingredients

Senior Key Account Manager Global Partner