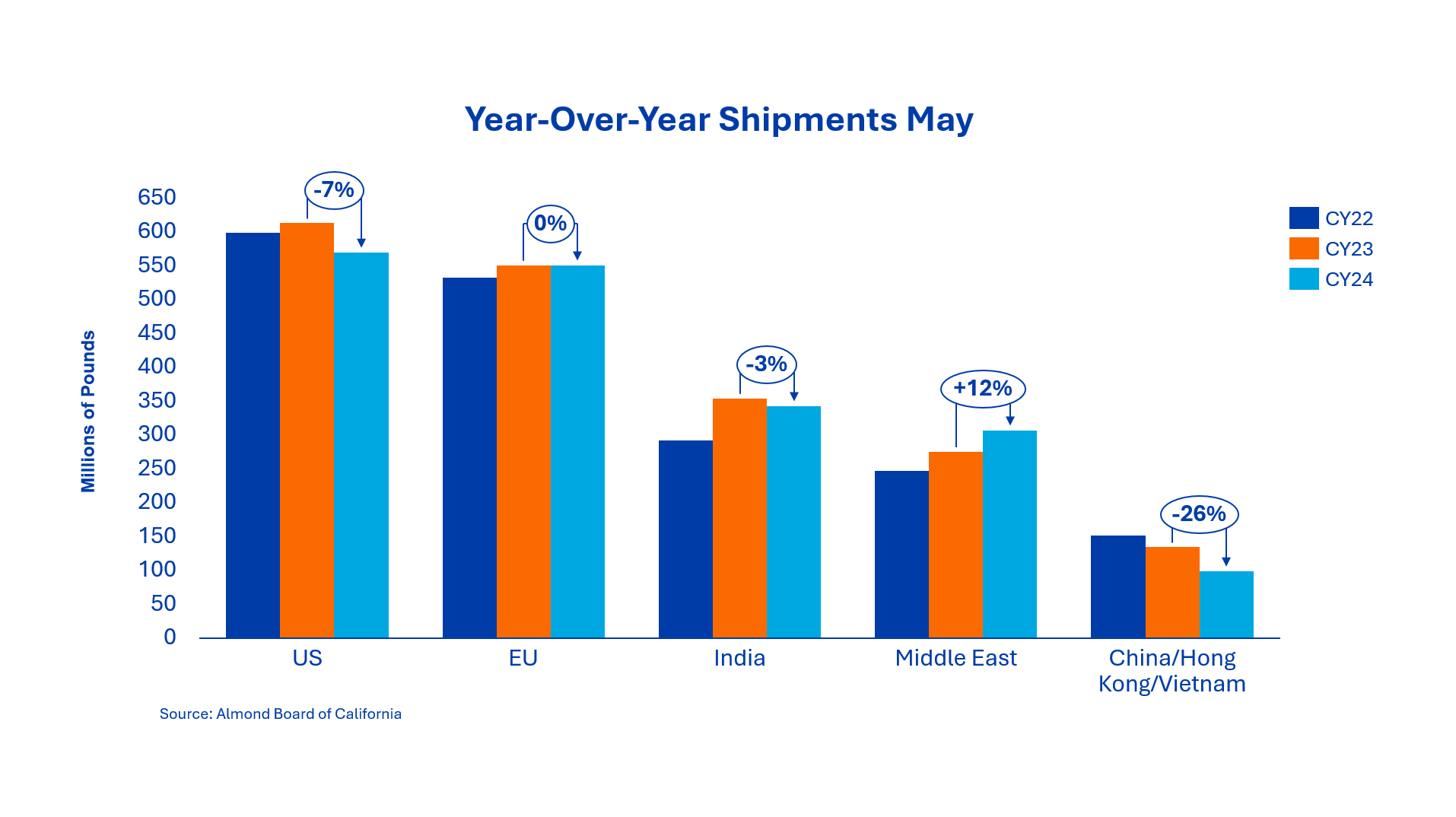

Łączne dostawy w maju wyniosły 35,4 mln funtów, o 23 % mniej niż w poprzednim miesiącu, ale o 9 % więcej niż w ubiegłym roku. Od początku roku dostawy są obecnie o 3 % niższe, a łączne dostawy osiągnęły 342,4 mln funtów w porównaniu do 353,6 mln funtów w tym samym okresie ubiegłego roku. Indie nadal gromadzą zapasy w ramach przygotowań do wczesnego festiwalu Diwali w 2025 roku. Ogólny konsensus rynkowy jest taki, że towary muszą zostać dostarczone do połowy lipca, aby dotrzeć na czas przed sezonem świątecznym. Ponieważ oczekuje się, że popyt pozostanie silny podczas przejścia do letnich zbiorów, ograniczone zapasy w Kalifornii mogą utrudnić kupującym zabezpieczenie preferowanych rozmiarów. Handel nowymi zbiorami pozostaje ograniczony, ponieważ handlowcy koncentrują się na rozliczeniu pozostałych ilości zbiorów z 2024 roku.

Łączna wartość dostaw do tego regionu w analizowanym miesiącu wyniosła 9,0 mln GBP, co oznacza niewielki spadek o 0,6 % w porównaniu do poprzedniego roku. Od początku roku dostawy spadły o 26 %, ponieważ cła nadal wpływają na nową sprzedaż do regionu. Wietnam stał się głównym ośrodkiem wartości dodanej, importując w tym roku o 15,9 miliona funtów więcej migdałów niż w roku ubiegłym - wzrost o 46,4 % rok do roku do maja. Znaczna część tego produktu jest przetwarzana i reeksportowana do Chin. Singapur i Malezja również odnotowały silny wzrost, a wielkość importu wzrosła odpowiednio o 80 % i 44,0 %. Ogólnie rzecz biorąc, Azja Południowo-Wschodnia wzrosła o ponad 28 % od początku roku. Inne rynki, takie jak Tajlandia, Indonezja i Filipiny, pozostały względnie niezmienione. Pomimo obniżenia stawek celnych do 45 % na migdały w łupinach i migdały w jądrach importowane do Chin, tylko ograniczone ilości trafiły bezpośrednio na rynek. Przesyłki z Chin/Hongkongu spadły o około 50 % w porównaniu z tym samym okresem ubiegłego roku, chociaż ilości migdałów łuskanych nie zostały uwzględnione w majowym raporcie. Z drugiej strony na Tajwanie dostawy wzrosły o 27 % od początku roku. W Azji Południowo-Wschodniej trend wzrostowy występował już przed eskalacją napięć handlowych między USA a Chinami. Jednak chińscy nabywcy coraz częściej zwracają się ku alternatywnym krajom pochodzenia - zwłaszcza Australii - gdzie korzyści celne nadal wpływają na decyzje zakupowe.

Europa odnotowała w maju 51,6 miliona funtów, co stanowi wzrost o 7 % w porównaniu z majem 2024 roku. W ujęciu rok do roku sytuacja w regionie jest stabilna, choć trendy różnią się w zależności od kraju. Niemcy i Hiszpania nadal odnotowują dwucyfrowe spadki rok do roku, podczas gdy Holandia i Włochy odnotowały znaczny wzrost. Po wcześniejszych fazach dynamicznych zakupów, popyt był ostatnio ograniczony ze względu na utrzymującą się niepewność co do możliwych taryf. Jeśli wkrótce sytuacja stanie się jasna, region może odnotować ożywienie pod koniec roku zbiorów, zwłaszcza jeśli kupujący będą chcieli skorzystać z ostatnich obniżek cen.

Bliski Wschód nadal osiąga dobre wyniki, z dostawami o łącznej wartości 31,3 mln funtów w maju, o 2 % więcej niż w maju 2024 r. Od początku roku region ten nadal rośnie w dwucyfrowym tempie, odzwierciedlając utrzymujący się silny popyt na migdały kalifornijskie - o 12 % więcej niż w ubiegłym roku. Wzrost był napędzany głównie przez Zjednoczone Emiraty Arabskie, Turcję i Królestwo Arabii Saudyjskiej. Ceny docelowe w Zjednoczonych Emiratach Arabskich i Mersin pozostają poniżej poziomów pochodzenia, z rabatami od 15 do 20 centów za funt. Wraz z nadejściem miesięcy letnich konsumpcja prawdopodobnie spadnie, więc ważne będzie, aby sprawdzić, czy region będzie w stanie utrzymać obecne tempo. Po zakończeniu festiwalu Eid al-Adha oczekuje się, że kupujący powrócą na rynek po raporcie wysyłkowym z tego tygodnia. Wielu z nich zgromadziło już zapasy na koniec roku i prawdopodobnie zacznie zabezpieczać nowe wolumeny upraw, aby zająć dobrą pozycję przed wczesnym Ramadanem.

W maju wysłano łącznie 51,03 miliona funtów, co oznacza spadek o 22,3 % w porównaniu z tym samym okresem ubiegłego roku. W ujęciu rocznym wartość przesyłek wyniosła 569,8 mln funtów, co oznacza spadek o 7 % rok do roku. Rynek krajowy odnotował obecnie siedem kolejnych miesięcy spadków rok do roku, z dwucyfrowymi spadkami w każdym z ostatnich trzech miesięcy. Oczekuje się jednak, że aktywność w zakresie rezerwacji wzrośnie przed docelowymi szacunkami, ponieważ kupujący starają się wykorzystać ostatnie obniżki cen.

Łączna wartość zobowiązań wyniosła 402 mln GBP, co oznacza spadek o 12,7 % w porównaniu z rokiem poprzednim. Nowa sprzedaż w tym miesiącu była stosunkowo słaba i wyniosła 89 mln GBP, co oznacza spadek o 34 % rok do roku. Bieżące dostawy i zobowiązania stanowią 84,3 % całkowitej podaży, nieco poniżej zeszłorocznego poziomu 86,5 %. Oczekuje się, że branża będzie nadal borykać się z podobnym ograniczeniem podaży jak w ubiegłym roku.

Sprzedaż nowych zbiorów wyniosła 65,7 miliona funtów, co oznacza znaczny spadek w porównaniu z 173 milionami funtów o tej porze w ubiegłym roku. Utrzymująca się niepewność dotycząca taryf i wielkości zbiorów nadal stanowi czynnik ograniczający rezerwacje terminowe.

Rynek nadal monitoruje zbiory i oczekuje dalszych wyjaśnień po opublikowaniu obiektywnych szacunków w dniu 10 lipca.

Ogólnie rzecz biorąc, podstawy rynkowe pozostają solidne i spodziewane są kolejne niewielkie dostawy - podobnie jak w ubiegłym roku. Globalny popyt pozostaje silny w większości regionów eksportowych, a dalszy wzrost spodziewany jest w Indiach i na Bliskim Wschodzie.

Niepewność co do potencjalnych zmian taryfowych i perspektyw zbiorów w 2025 r. przyczynia się jednak do stłumionej aktywności rynkowej, ponieważ kupujący nadal starają się sfinalizować kontrakty. To ostrożne zachowanie wywiera presję na spadek cen, które powinny się ustabilizować, gdy pojawi się więcej jasności po zbliżających się szacunkach docelowych NASS.

Starszy dyrektor ds. sprzedaży składników orzechów