Die Lieferungen im Juli stiegen um 134 % auf 45,9 Millionen Pfund und erreichten damit einen Monatsrekord und den zweithöchsten Liefermonat des Jahres. Die Exporte für das Erntejahr belaufen sich nun auf insgesamt 423,1 Millionen Pfund, was einem Anstieg von 5,7 % gegenüber dem Vorjahr entspricht und einen neuen Rekord für das Jahresangebot darstellt. Indien führte die weltweite Nachfrage an, wobei die Importeure ihre Mengen vor dem frühen Diwali-Fest vorzogen.

Der Markt verlagert sich von der Preisfindung zur Ausführung, wobei der Zeitpunkt der Ankunft, die Größe der Kerne und die Qualität die kurzfristigen Kaufentscheidungen bestimmen. Während ein Teil der Diwali-Nachfrage noch offen ist, deuten die starken Zuflüsse im Juli darauf hin, dass der zusätzliche Bedarf wahrscheinlich lokal gedeckt werden kann. Die allgemeine Stimmung bleibt vorsichtig, wobei die Terminabsicherung eng mit dem Ernteertrag und frühen Qualitätsbewertungen verbunden ist.

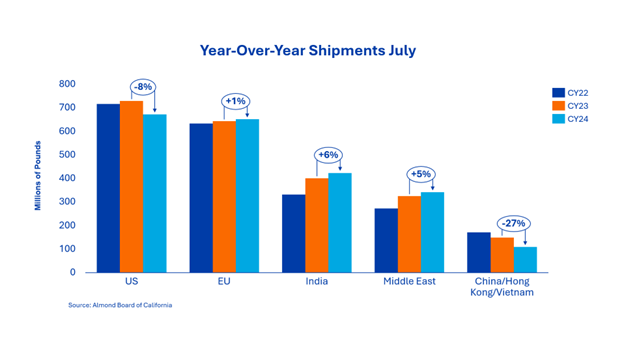

Die kombinierten Lieferungen in die Region beliefen sich im Juli auf etwas mehr als 3 Millionen Pfund, was einem Rückgang von 27 % seit Jahresbeginn entspricht. Diese Schwäche war weitgehend erwartet worden und spiegelt die anhaltenden Auswirkungen der Zölle wider, die den direkten Handel mit China einschränken. Vietnam hingegen verzeichnete einen Anstieg von 36 % gegenüber dem Vorjahr und festigte damit seine Rolle als Verarbeitungs- und Umschlagplatz für kalifornische Mandeln mit hoher Wertschöpfung.

Nach einem langsamen Start in das Erntejahr 2024 schloss Europa die Saison mit einem Anstieg von 1,3 % gegenüber dem Vorjahr ab. Die Lieferungen im Juli erreichten 55,5 Millionen Pfund, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht. Da nun Klarheit über die Zölle herrscht, wird erwartet, dass die Vorausbeschaffung einen bewussteren, schrittweisen Ansatz verfolgen wird, da die Käufer ihre Deckung an die Verbrauchstrends im vierten Quartal anpassen.

Die Region schloss die Saison mit einem Plus von 5 % bei 340,7 Millionen Pfund ab, angeführt von Saudi-Arabien, der Türkei und Jordanien als primären Wachstumsmärkten. Die Lieferungen im Juli gingen im Vergleich zum Vorjahr um 21 % zurück, was auf erhöhte Lagerbestände am Bestimmungsort und anhaltende Preisunterschiede zwischen Herkunfts- und Bestimmungsort zurückzuführen ist. Die Spotmarktaktivität blieb angesichts der saisonalen Konsumschwäche und der anhaltenden politischen Instabilität verhalten. Das Interesse an Terminkontrakten für die Ernte 2025 beginnt zu steigen, da sich die Käufer frühzeitig vor dem Ramadan 2026 positionieren, um sich die Lieferungen rechtzeitig vor der Nachfragespitze während der Feiertage zu sichern.

Die Lieferungen im Juli beliefen sich auf insgesamt 50,15 Millionen Pfund, was einem Rückgang von 5,6 % gegenüber dem Vorjahreszeitraum entspricht. Damit beliefen sich die Lieferungen seit Jahresbeginn auf 671 Millionen Pfund, was einem Rückgang von 7,8 % gegenüber dem Vorjahr entspricht. Das vergangene Jahr war für die Binnennachfrage vor allem aufgrund anhaltender wirtschaftlicher Gegenwinde eine Herausforderung. Dies führte in Verbindung mit der Tatsache, dass das US-Landwirtschaftsministerium (USDA) seinen Vorjahreskauf von 20 Millionen Pfund nicht wiederholte, dazu, dass die endgültigen Lieferungen ihren niedrigsten Stand seit dem Erntejahr 2015/16 erreichten. Nach der objektiven Schätzung und dem Positionsbericht für Juni belebte sich die Marktaktivität, da die Käufer Vertrauen in die Deckung des Bedarfs für das erste Quartal gewannen. Trotz dieses Aufschwungs bleibt für den Rest des Kalenderjahres 2025 noch ein erheblicher Bedarf zu decken.

Die neuen Verkaufszahlen für diesen Monat zeigten eine starke Dynamik: Die Verpflichtungen für die Ernte 2024 beliefen sich auf insgesamt 100,3 Millionen Pfund, was einem Anstieg von 43,4 % gegenüber dem Vorjahr entspricht.

Auch die Verkäufe der neuen Ernte legten zu und erreichten 173,4 Millionen Pfund, was einem Anstieg von 60,9 % gegenüber dem Vorjahr entspricht. Trotz dieses bemerkenswerten Wachstums bleiben die Gesamtverpflichtungen für die Ernte 2025 hinter dem Vorjahresniveau zurück.

Die Ernte hat gerade begonnen, und es ist noch zu früh, um Prognosen über Produktionsvolumen oder Qualität abzugeben.

Im weiteren Verlauf der Saison wird die Aufmerksamkeit der Branche weiterhin auf den Erträgen und den tatsächlich erzielten Erträgen liegen, um festzustellen, ob die tatsächliche Produktion mit der objektiven Schätzung übereinstimmt oder davon abweicht.

Die Branche schließt das Erntejahr 2024 mit einer positiven Bilanz ab, wobei die Gesamtlieferungen nur um -1,7 % zurückgegangen sind. Der Lagerbestand bleibt gegenüber dem Vorjahr weitgehend unverändert, was auf ein ausgeglichenes Verhältnis zwischen Angebot und Nachfrage hindeutet. Die Marktaktivität nahm zu, da die Preise nach der objektiven Schätzung zunächst stark fielen, sich dann aber stabilisierten und erholten, als die Käufer die niedrigeren Preise und die begrenzte Verfügbarkeit nutzten. Es wird erwartet, dass die Preise stark bleiben, da die Käufe in den kommenden Wochen anhalten werden.

Die Ernte ist im Gange, und Klarheit über die Ernte 2025 wird sich ergeben, sobald die Qualität, Größe und das gesamte Angebotspotenzial der Ernte bewertet worden sind.

Starszy dyrektor ds. sprzedaży składników orzechów