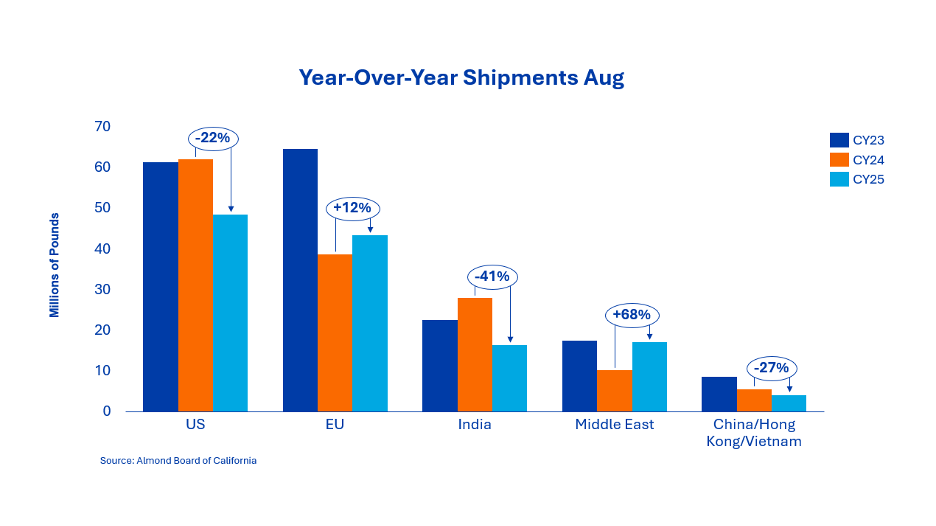

W sierpniu dostawy migdałów do Indii wyniosły 16,4 mln funtów, co oznacza spadek o 41 % rok do roku. Ten słabszy początek roku zbiorów 2025 był oczekiwany po tym, jak dostawy w lipcu były wyjątkowo silne, a zbiory były nieco opóźnione. Pomimo spadku w sierpniu, Indie są w dużej mierze pozbawione podaży na wrzesień, pozycjonując rynek do znacznego ożywienia w nadchodzącym raporcie wysyłkowym. W miarę postępu roku zbiorów uwaga skupia się na pokryciu pozostałego popytu na Diwali z lokalnych zapasów, podczas gdy popyt na Diwali ma ponownie wzbudzić duże zainteresowanie kalifornijskimi migdałami.

Łączna wartość dostaw do tego regionu wyniosła ponad 4 miliony funtów, co oznacza spadek o 27 % w porównaniu z tym samym miesiącem ubiegłego roku. Oczekuje się, że aktywność wzrośnie w nadchodzących tygodniach, ponieważ kupujący chcą spełnić swoje wymagania na Chiński Nowy Rok.

Rynek europejski wykazał w sierpniu umiarkowaną siłę, dostarczając nieco ponad 43 miliony funtów, co oznacza wzrost o 12 % rok do roku. Europejscy nabywcy działają w sposób zdyscyplinowany i wchodzą na rynek tylko wtedy, gdy jest to konieczne, kontynuując ostrożną strategię "z ręki do ust". Chociaż niedawne zawieszenie środków celnych UE przyniosło pewną ulgę w zakresie pokrycia terminowego, nie wywołało to żadnej presji na działanie. Sprzedający uwalniają swoje wolumeny tylko selektywnie, aby zachować możliwość osiągnięcia lepszych wartości, gdy pojawi się większa jasność co do zbiorów.

Bliski Wschód był bardzo aktywny na początku roku zbiorów 2025. W sierpniu dostawy osiągnęły ponad 17 milionów funtów, prawie 68 % powyżej poziomu z poprzedniego roku. Wcześniejszy Ramadan w 2026 r. już kształtuje zachowania zakupowe, ponieważ importerzy zabezpieczają swoje potrzeby na długo przed zamrożeniem wysyłek w listopadzie. Pomimo tej aktywności wielu uczestników rynku początkowo przyjmuje postawę wyczekującą, aby poczekać na sierpniowy raport wysyłkowy i uzyskać większą jasność co do nadchodzących zbiorów. Oczekuje się zatem, że poziom aktywności utrzyma się na wysokim poziomie po publikacji raportu. Po dobrych wynikach w roku zbiorów 2024 interesujące będzie sprawdzenie, czy uda się powtórzyć ten wynik.

Wartość dostaw w sierpniu wyniosła 48,45 mln GBP, co oznacza spadek o 21,9 % w porównaniu z analogicznym okresem ubiegłego roku. Był to dziesiąty z rzędu miesiąc spadków w ujęciu rok do roku. Pomimo bardziej optymistycznych wyników w lipcu, gwałtowne spadki rok do roku są kontynuowane. Wartość nowych transakcji w tym miesiącu wyniosła 55 mln GBP, co oznacza spadek o 7,11 % GBP w porównaniu z rokiem poprzednim. Pozytywnym aspektem był silny biznes krajowy, jednak znaczny popyt pozostaje niezaspokojony. W świetle zeszłorocznych wyników, popyt na rynku krajowym będzie nadal ściśle monitorowany w celu wczesnego rozpoznania potencjalnych dalszych spadków.

Łączne zobowiązania na początku roku wyniosły 526,6 mln GBP, co oznacza spadek o 13,2 mln GBP w porównaniu z rokiem poprzednim. Nowe transakcje w tym miesiącu wyniosły łącznie 184,1 miliona funtów, przy czym rynek krajowy dodał dodatkowe 55 milionów funtów, a eksport zabezpieczył 129,1 miliona funtów nowej ochrony.

Łączne zobowiązania na rynku krajowym wynoszą obecnie 170,9 mln funtów, podczas gdy eksport wyniósł 355,7 mln funtów.

Dotychczasowe zbiory wyniosły 259 milionów funtów, czyli 10,7 % poniżej poziomu z ubiegłego roku. Ostatnio wzrosły obawy o niższe plony w centralnej i południowej części doliny, zwłaszcza w przypadku wczesnych odmian, takich jak Nonpareil, które stanowią około 40 % całkowitych zbiorów.

Wielu przedstawicieli branży wątpi w wykonalność obiektywnych szacunków zbiorów na poziomie 3,0 mld funtów, a niektórzy nawet spekulują, że ostateczny plon może spaść poniżej subiektywnych szacunków na poziomie 2,8 mld funtów. W rezultacie kalifornijscy przetwórcy przyjmują obecnie ostrożne podejście i ograniczają swoje oferty do czasu uzyskania większej jasności co do potencjału nowych zbiorów.

Największą niespodzianką w tym raporcie była wartość przeniesienia. Przeniesienie z raportu lipcowego zostało skorygowane o rzeczywistą stopę strat i wyjątków wynoszącą 3,14 %. Dzięki temu oficjalna kwota przeniesienia wyniosła 483,8 mln GBP.

Ponadto Kalifornijska Rada Migdałowa przeprowadziła w tym roku dobrowolne badanie dotyczące jadalnej części zapasów przeniesionych na rok 2025/26. Na podstawie tych wyników szacuje się, że tylko 92,4 % całkowitego przeniesienia jest uważane za jadalne, co dodatkowo zmniejsza liczbę do szacowanych 447 milionów funtów.

W związku z oczekiwanym przeniesieniem i sceptycyzmem co do obiektywnych szacunków na poziomie 3,0 mld GBP, Kalifornia zachowuje ostrożność w odniesieniu do oferowanych wolumenów. Ceny gwałtownie wzrosły w ciągu ostatniego miesiąca i oczekuje się, że pozostaną wysokie, ponieważ zakupy będą kontynuowane w nadchodzących tygodniach. Żniwa trwają i oczekuje się większej jasności co do zbiorów w 2025 r., ponieważ wpływy są oceniane pod kątem jakości, wielkości i ogólnego potencjału.

Starszy dyrektor ds. sprzedaży składników orzechów