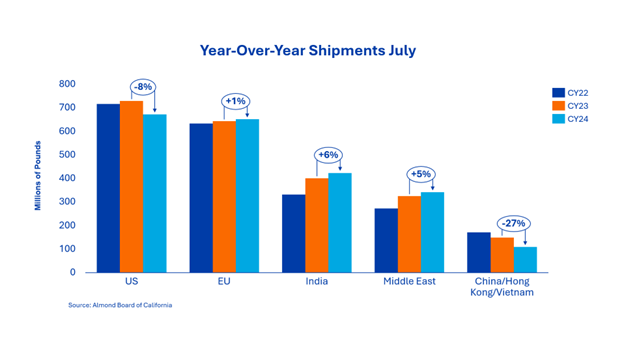

Lipcowe dostawy wzrosły o 134 % do 45,9 mln funtów, ustanawiając miesięczny rekord i drugi najwyższy miesiąc dostaw w roku. Eksport w tym roku wynosi obecnie 423,1 mln funtów, co oznacza wzrost o 5,7 % w porównaniu z rokiem ubiegłym i nowy rekord rocznej podaży. Indie przewodziły globalnemu popytowi, a importerzy zwiększyli swoje wolumeny przed wczesnym świętem Diwali.

Rynek zmienia się z cenowego na wykonawczy, z czasem przybycia, rozmiarem jądra i jakością napędzającą krótkoterminowe decyzje zakupowe. Podczas gdy część popytu związanego z Diwali jest nadal otwarta, silny napływ w lipcu wskazuje, że dodatkowy popyt prawdopodobnie zostanie zaspokojony lokalnie. Ogólny nastrój pozostaje ostrożny, a zabezpieczenie terminowe jest ściśle powiązane z wydajnością upraw i wczesnymi ocenami jakości.

Łączne dostawy do tego regionu wyniosły w lipcu nieco ponad 3 miliony funtów, co oznacza spadek o 27 % od początku roku. Ta słabość była w dużej mierze oczekiwana i odzwierciedla ciągły wpływ ceł ograniczających bezpośredni handel z Chinami. Z drugiej strony Wietnam odnotował wzrost rok do roku o 36 %, umacniając swoją rolę jako centrum przetwarzania i przeładunku kalifornijskich migdałów o wysokiej wartości dodanej.

Po powolnym rozpoczęciu roku zbiorów 2024, Europa zamknęła sezon wzrostem o 1,3 % w porównaniu z rokiem poprzednim. Lipcowe dostawy osiągnęły 55,5 miliona funtów, co stanowi wzrost o 15 % w porównaniu z rokiem poprzednim. Teraz, gdy istnieje jasność co do taryf, oczekuje się, że wcześniejsze zamówienia przyjmą bardziej przemyślane, etapowe podejście, ponieważ kupujący dostosowują swoje pokrycie do trendów konsumpcyjnych w czwartym kwartale.

Region zakończył sezon wzrostem o 5 % na poziomie 340,7 mln funtów, na czele z Arabią Saudyjską, Turcją i Jordanią jako głównymi rynkami wzrostu. Lipcowe dostawy spadły o 21 % rok do roku ze względu na zwiększone zapasy w miejscu przeznaczenia i utrzymujące się różnice cen między miejscem pochodzenia a miejscem przeznaczenia. Aktywność na rynku spot pozostała ograniczona ze względu na sezonowe osłabienie konsumpcji i utrzymującą się niestabilność polityczną. Zainteresowanie kontraktami futures na zbiory w 2025 r. zaczyna rosnąć, ponieważ kupujący pozycjonują się wcześnie przed Ramadanem 2026 r., aby zabezpieczyć dostawy na czas przed szczytowym popytem w okresie świątecznym.

Łączna wartość dostaw w lipcu wyniosła 50,15 mln funtów, co oznacza spadek o 5,6 % w porównaniu z analogicznym okresem ubiegłego roku. Daje to dostawy od początku roku na poziomie 671 milionów funtów, co oznacza spadek o 7,8 % w porównaniu z rokiem poprzednim. Ubiegły rok był trudny dla popytu krajowego, głównie ze względu na utrzymujące się niekorzystne warunki gospodarcze. To, w połączeniu z faktem, że amerykański Departament Rolnictwa (USDA) nie powtórzył zeszłorocznego zakupu 20 milionów funtów, spowodowało, że ostateczne dostawy osiągnęły najniższy poziom od roku uprawy 2015/16. Po czerwcowych szacunkach i raporcie dotyczącym pozycji, aktywność na rynku wzrosła, ponieważ kupujący zyskali pewność co do zaspokojenia popytu w pierwszym kwartale. Pomimo tego ożywienia, znaczny popyt pozostaje do zaspokojenia przez pozostałą część roku kalendarzowego 2025.

Nowe dane dotyczące sprzedaży w tym miesiącu wykazały silną dynamikę, a zobowiązania na zbiory w 2024 r. wyniosły łącznie 100,3 mln GBP, co stanowi wzrost o 43,4 % w porównaniu z rokiem poprzednim.

Sprzedaż nowych zbiorów również wzrosła, osiągając 173,4 miliona funtów, co stanowi wzrost o 60,9 % w porównaniu z rokiem poprzednim. Pomimo tego znaczącego wzrostu, całkowite zobowiązania na zbiory w 2025 r. pozostają poniżej poziomu z poprzedniego roku.

Zbiory dopiero się rozpoczęły i jest jeszcze zbyt wcześnie, aby prognozować wielkość i jakość produkcji.

W miarę postępu sezonu branża będzie nadal koncentrować się na plonach i rzeczywistych plonach, aby określić, czy rzeczywista produkcja jest zgodna z obiektywnymi szacunkami, czy też odbiega od nich.

Branża zamyka rok zbiorów 2024 z dodatnim saldem, a łączne dostawy spadły jedynie o -1,7 %. Poziomy zapasów pozostają w dużej mierze niezmienione w stosunku do poprzedniego roku, co wskazuje na zrównoważoną relację między podażą a popytem. Aktywność na rynku wzrosła, ponieważ ceny początkowo gwałtownie spadły po obiektywnych szacunkach, ale następnie ustabilizowały się i odbiły, ponieważ kupujący skorzystali z niższych cen i ograniczonej dostępności. Oczekuje się, że w nadchodzących tygodniach ceny pozostaną na wysokim poziomie.

Żniwa są w toku, a jasność co do zbiorów w 2025 r. pojawi się po ocenie jakości, wielkości i ogólnego potencjału podaży zbiorów.

Starszy dyrektor ds. sprzedaży składników orzechów