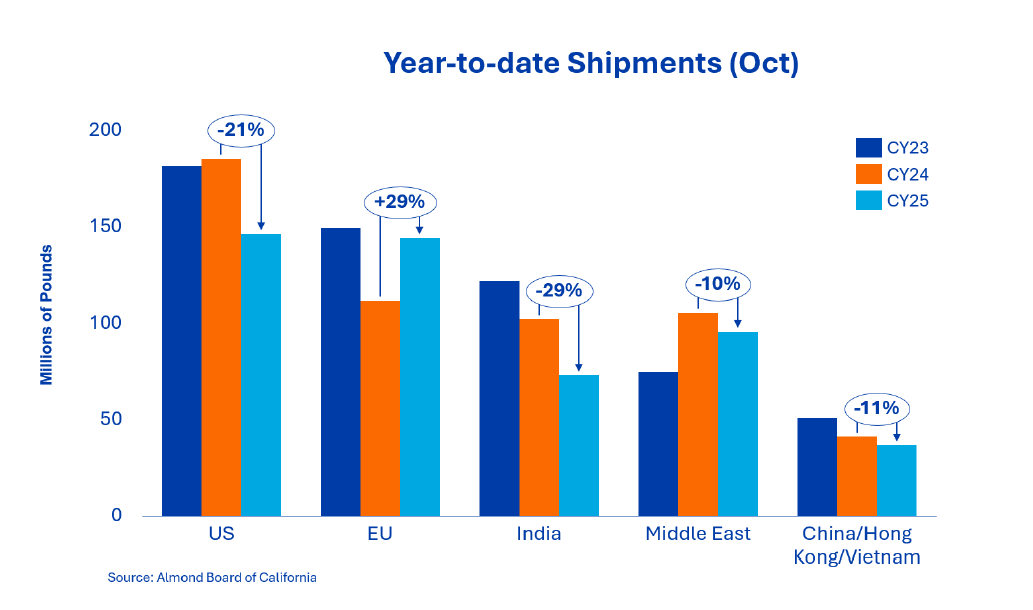

Przesyłki w październiku wyniosły 28,3 mln funtów, prawie tyle samo co w poprzednim miesiącu i spadek o 4 % w porównaniu do poprzedniego roku. Różnica w ujęciu rok do roku wynosi obecnie 29 %, a łączne dostawy wyniosły 72,8 mln funtów, w porównaniu do 102,1 mln funtów w tym samym okresie ubiegłego roku. Październikowe dostawy niełuskanych orzechów pokazują, że Indie nadal niechętnie kupują po cenach kalifornijskich, ponieważ niezaangażowane ładunki z Kalifornii nadal obniżają ceny i nastroje na lokalnym rynku. Rynek pozostaje niedostatecznie zaopatrzony, a czas i wielkość dalszych indyjskich zakupów będą ważnym czynnikiem wpływającym na zmiany cen do końca roku.

Przesyłki do tego regionu wyniosły w październiku łącznie 20,4 miliona funtów, przy czym największy udział ponownie miał Wietnam. Rynek ten nadal wykazuje tendencje wzrostowe, odnotowując 30,1 miliona funtów w ciągu miesiąca, co stanowi wzrost o 132 % w porównaniu z październikiem i wzrost o 94 % od początku roku - co jest niezwykłym wynikiem w każdym standardzie. Z drugiej strony, Chiny/Hongkong pozostają słabe, odzwierciedlając strukturalne spowolnienie, które obserwowaliśmy przez cały sezon. Dostawy spadły o 73 % w październiku i o 75 % od początku roku. Dostawy do całego regionu spadły w tym miesiącu i były o 2 % i 11 % niższe niż w ubiegłym roku. Spodziewamy się, że w przyszłym miesiącu region odbije się o 10 % ze względu na niedawną obniżkę ceł w Chinach.

Na początku tego roku Europa nadal jest regionem o wyjątkowym wzroście. Od początku roku łączna wartość dostaw do Europy wyniosła około 144 milionów funtów, co oznacza wzrost o około 29 % w porównaniu z rokiem poprzednim. W samej Europie Zachodniej odnotowano wzrost o 31 %, przy czym Hiszpania, Włochy, Niemcy i Holandia odnotowały największe wzrosty. Kupujący pozostają selektywni i zorientowani na wartość, ale wzrost pokazuje, że europejski popyt rośnie i pochłonie znaczną część tegorocznych zbiorów.

W październiku dostawy na Bliski Wschód wyniosły 47,2 mln funtów, co oznacza spadek o 17,4 % w porównaniu z poprzednim miesiącem i 9,6 % w porównaniu z rokiem poprzednim. Pomimo słabszych wyników, region ten pozostaje ważnym rynkiem wzrostu dla kalifornijskich migdałów. Podczas gdy wzrost wolumenu pozostaje w tyle za Europą, popyt na produkty wysokiej jakości nadal rośnie, a kupujący coraz bardziej koncentrują się na jakości premium i większych rozmiarach.

W październiku dostawy wyniosły 48,2 mln funtów, co oznacza spadek o 28,5 % w porównaniu z analogicznym okresem ubiegłego roku. Rynek krajowy odnotował dwanaście kolejnych miesięcy słabszego popytu, co spowodowało spadek o 21,2 %. Odpowiednie zobowiązania wzrosły o nieco ponad 5 % w porównaniu do poprzedniego miesiąca, ale o 7,5 % w porównaniu do poprzedniego roku. Kupujący oceniają prognozy dotyczące wakacji i zasięgu do pierwszego kwartału 2026 r. i czekają na spadek cen, aby zdecydować, kiedy wejść na rynek, ponieważ istnieje wystarczający popyt na przyszłe okresy dostaw.

Łączna wartość zobowiązań wynosi obecnie 561,5 mln GBP, co oznacza spadek o 16,7 mln GBP w porównaniu z rokiem poprzednim. Sprzedaż nowych firm wyniosła 261,8 mln GBP w ciągu miesiąca, przy czym rynek krajowy przyczynił się do dodatkowych 62,5 mln GBP, podczas gdy eksport dodał kolejne 199,3 mln GBP nowych transakcji.

W sumie zobowiązania na rynek krajowy wynoszą obecnie 198,9 mln GBP, a na eksport 458,1 mln GBP. Niezaangażowane zapasy wyniosły 982,2 mln GBP w porównaniu do 997,1 mln GBP w poprzednim roku, co oznacza spadek o 1,5 %.

Plony do października wyniosły łącznie 1,7 miliona funtów, co stanowi spadek o 7,9 % w porównaniu z poprzednim rokiem zbiorów, głównie z powodu wolniejszego tempa zbiorów. Plony są ogólnie niższe ze względu na niższe plony nonpareil i ogólnie niższe plony (waga jądra jako procent skorupy, łuski i jądra). Biorąc pod uwagę te czynniki i uwzględniając porównania między sadami rok do roku, ogólna wielkość zbiorów będzie nawet stanowić wyzwanie dla subiektywnych szacunków na poziomie 2,8 miliarda funtów. Plony zapylaczy do grudnia zapewnią wgląd w ogólną wielkość zbiorów. W październiku plantatorzy próbowali zakończyć prace żniwne na polach, ale niektórzy zostali opóźnieni przez poważne zjawisko pogodowe.

Burza zmusiła plantatorów i obieraczki do dostosowania swoich operacji i skupienia się na przychodzących dostawach polowych, a nie na zapasach. Wyższe współczynniki odrzucenia zaobserwowano dla później zebranych odmian, ale ogólne współczynniki odrzucenia są niższe niż w latach upraw 2023 i 2024. LandIQ opublikuje ostateczne szacunki areału na 2025 r. w listopadzie, zapewniając wgląd w wycinki sadów, nowe nasadzenia i obszary plonów. Dostarczy to informacji o przyszłym potencjale zbiorów.

Październikowy raport zapewnił większą jasność co do podstaw rynku i wzmocnił trend wzrostowy w całej branży. Obecnie podaż jest znacznie mniejsza niż w ubiegłym roku, a popyt eksportowy nadal nabiera tempa, z wysyłkami powyżej poziomów z ubiegłego roku. W pozostałej części czwartego kwartału i na początku 2026 r. nastroje rynkowe wskazują na stabilną lub stabilną trajektorię, z potencjałem do dalszego wzmocnienia, jeśli Indie i inne kluczowe rynki docelowe przyspieszą swój zasięg.

W miarę jak rynek zmierza w kierunku bardziej zdyscyplinowanej i zrównoważonej równowagi między podażą a popytem, zaufanie powraca po obu stronach handlu. Stabilne podstawy i spójne wyniki eksportowe stanowią solidną podstawę dla świadomych decyzji zakupowych i długoterminowego tworzenia wartości.

Starszy dyrektor ds. sprzedaży składników orzechów