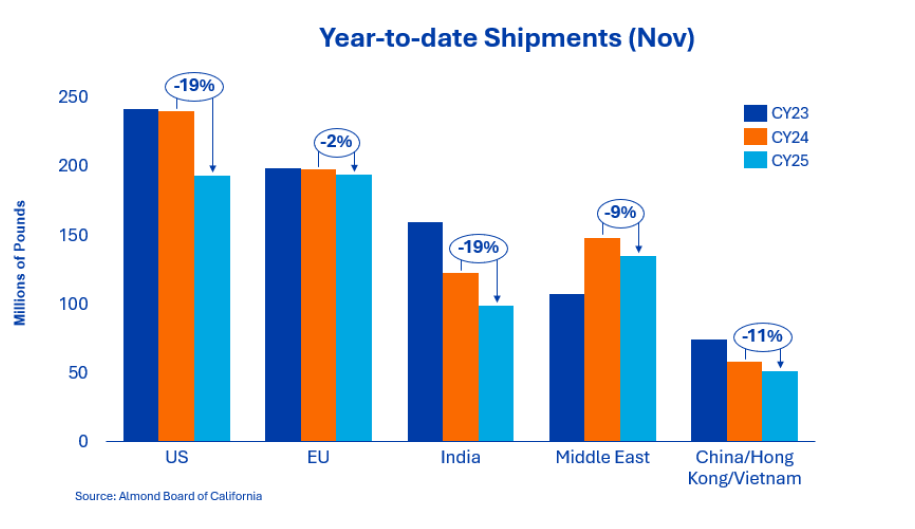

Od początku roku dostawy do Indii wyniosły nieco ponad 99 milionów funtów, co stanowi spadek o około 19 % w porównaniu z rokiem poprzednim. Spowolnienie tempo odzwierciedla raczej świadome wzorce zakupowe i terminy zabezpieczania kontraktów terminowych niż strukturalny spadek popytu bazowego. Indie nadal będą miały niedobór dostaw na początku 2026 r., a zapotrzebowanie terminowe rynku nadal wspiera konstruktywne, stabilne perspektywy popytu.

Działalność rynkowa w regionie nadal rozwija się w różny sposób. Dostawy z Chin/Hongkongu spadły od początku roku o 75 %, co jest zgodne z utrzymującymi się ograniczeniami makroekonomicznymi i handlowymi. Wietnam jest zdecydowanym liderem, odnotowując wzrost o 82 % od początku roku, co wynika z dużego popytu na składniki i oportunistycznych zakupów przed chińskim Nowym Rokiem. Ogólnie rzecz biorąc, region odnotował spadek o 13 % w listopadzie i 11 % od początku roku. Siła Azji Południowo-Wschodniej nadal równoważy słabość Wielkich Chin i pozostaje jednym z najbardziej dynamicznych ośrodków popytu dla branży w tym sezonie.

Dostawy w Europie pozostają w dużej mierze niezmienione w porównaniu z rokiem poprzednim i spadły w tym sezonie tylko o 2 %. Nabywcy nadal działają selektywnie i zaspokajają potrzeby w swoim najbliższym otoczeniu zgodnie z zapotrzebowaniem. Do krajów osiągających szczególnie dobre wyniki należą Hiszpania i Włochy, które odnotowały wzrost aktywności w porównaniu z rokiem poprzednim. Kluczowe rynki, takie jak Niemcy i Wielka Brytania, pozostają stabilne, co odzwierciedla ogólną ostrożność makroekonomiczną, ale także stabilne spożycie migdałów.

Bliski Wschód pozostaje regionem o stabilnym popycie. Łączne dostawy są o 9 % niższe niż w poprzednim roku. Ważni importerzy, tacy jak Zjednoczone Emiraty Arabskie, Turcja i Arabia Saudyjska, są tylko w niewielkim stopniu pokryci i koncentrują się na specyfikacjach premium i większych rozmiarach, co wzmacnia stabilną strukturę cen w tych segmentach. Chociaż ilości nieznacznie spadły w porównaniu z rokiem poprzednim, popyt na jakość i trwałość pozostaje wysoki.

W listopadzie dostawy osiągnęły poziom 47,3 mln funtów, co stanowi spadek o 13 % w porównaniu z analogicznym okresem ubiegłego roku. Rynek krajowy nadal odnotowuje słabszy popyt ze względu na kategorię produktów spożywczych i niekorzystną sytuację gospodarczą, co spowodowało spadek rynku o 19,3 % w roku zbiorów. Odpowiednie zobowiązania wzrosły o 3,5 % w porównaniu z poprzednim miesiącem, ale o 4 % w porównaniu z rokiem poprzednim. Nabywcy oceniają obecnie pokrycie na pierwszy i drugi kwartał i decydują, kiedy chcą wejść na rynek. Dzięki zakupom na bieżąco i ostrożnej sprzedaży powstał rynek o dużym wolumenie, który może zostać pokryty w przyszłych okresach.

Łączne zobowiązania wynoszą obecnie 545,2 mln funtów, co stanowi spadek o 10,8% w porównaniu z rokiem poprzednim. W ciągu miesiąca nowe sprzedaże wyniosły łącznie 204,3 mln funtów, przy czym rynek krajowy przyczynił się do tego wyniku dodatkowymi 57,3 mln funtów, a eksport dodał kolejne 147 mln funtów nowych pokryć.

Łącznie zobowiązania na rynku krajowym wynoszą obecnie 208,8 mln funtów, a eksport 336,4 mln funtów. Niezwiązane zapasy zmniejszyły się o 1,3 % w porównaniu z rokiem poprzednim i wynoszą obecnie 1,25 mld funtów w porównaniu z 1,27 mld funtów.

Do listopada dochody wyniosły 2,2 miliarda funtów, co stanowi spadek o 6,6% w porównaniu z poprzednim rokiem zbiorów, głównie z powodu wolniejszego tempa zbiorów i niższych plonów. Całkowita wielkość zbiorów będzie bardziej widoczna po obserwacji przychodów Pollinisator do grudnia i nadal pozostaje znacznie poniżej szacunków na początku sezonu. W listopadzie producenci całkowicie zakończyli prace związane ze zbiorami w sadach owocowych i przeszli do prac po zbiorach (nawożenie, uprawa roślin okrywowych, przycinanie drzew, higiena itp.). Większość maszyn do obierania owoców powinna zakończyć pracę do końca grudnia, a kilka z nich będzie działać do początku stycznia.

LandIQ opublikowało ostateczne szacunki dotyczące areału upraw w 2025 r., z których wynika, że całkowity areał upraw nadal się zmniejsza (czwarty rok z rzędu od 2021 r.), a areał upraw o niskiej wydajności spadł do najniższego poziomu od 16 lat. Powierzchnia upraw o wysokiej wydajności osiągnie prawdopodobnie historyczny rekord wynoszący około 1,4 mln hektarów, nie uwzględniając jednak obszarów porzuconych (niezbieranych) ze względu na trudną sytuację ekonomiczną producentów i dostępność wody.

Rynek nadal rozwija się w kontekście malejącej podaży i stabilnego popytu światowego. Rynki eksportowe pozostają aktywne, a nabywcy podchodzą do decyzji dotyczących zabezpieczenia z większą dyscypliną, oceniając zmniejszoną bazę podaży. Jakość i wielkość pozostają ważnymi czynnikami wyróżniającymi, a segmenty premium nadal osiągają wyższe ceny.

W perspektywie roku 2026 zdyscyplinowane strategie cenowe i umiarkowana sprzedaż będą miały decydujące znaczenie dla utrzymania stabilności rynku i zapewnienia długoterminowej wartości dla wszystkich zainteresowanych stron.

Starszy dyrektor ds. sprzedaży składników orzechów