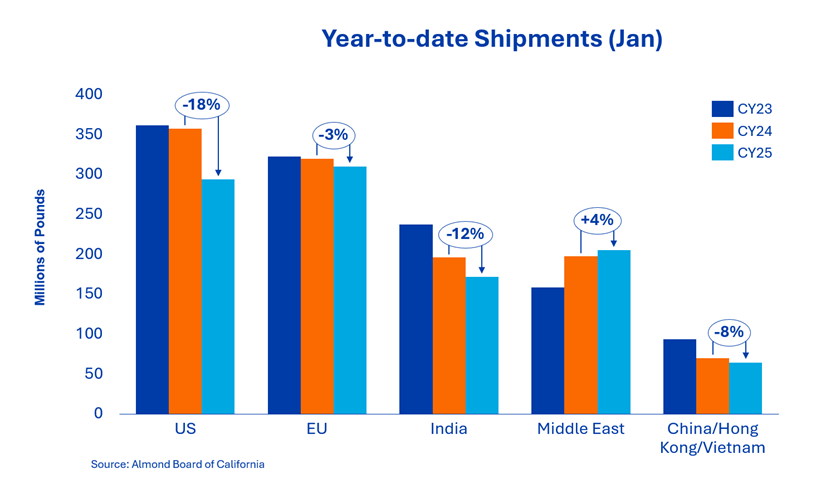

Dostawy migdałów do Indii wyniosły w styczniu 38,9 miliona funtów, prawie bez zmian w porównaniu z rokiem poprzednim. Od początku roku dostawy pozostają około 12 % poniżej zeszłorocznego poziomu, co odzwierciedla ostrożną, ale przemyślaną strategię zakupów, a nie spadek popytu. Zapasy importerów pozostają niskie, a ceny na rynku lokalnym są nadal wyższe niż w miejscu pochodzenia. Uczestnicy rynku nadal bacznie obserwują rozwój sytuacji politycznej i aktywność zakupową po targach. Może to mieć znaczący wpływ na krótkoterminowe wzorce pokrycia.

Przesyłki do Chin / Hongkongu wyniosły w styczniu 3,38 miliona funtów, co stanowi wzrost o prawie 19 % w porównaniu do stycznia 2025 roku. Jednak od początku roku dostawy wyniosły 16,8 miliona funtów, co oznacza spadek o 59 % w porównaniu z tym samym okresem ubiegłego roku. Przesyłki do Wietnamu osiągnęły w styczniu 1,4 miliona funtów, co oznacza spadek o 33,5 % w porównaniu z rokiem poprzednim. Pomimo słabszego stycznia, Wietnam utrzymuje się powyżej poziomów sprzed roku, z dostawami od początku roku wynoszącymi 47,5 miliona funtów, co stanowi wzrost o 65 % w porównaniu do tego samego okresu w roku upraw 2024. W ujęciu łącznym dla tych regionów styczniowe dostawy spadły o 3,4 % w porównaniu do ubiegłego roku. Od początku roku dostawy spadły o 7,7 %, ale zmniejszająca się luka wskazuje na utrzymujący się trend ożywienia.

Przesyłki w Europie wyniosły w styczniu 48,3 miliona funtów, przy czym Hiszpania i Włochy nadal przewyższają swoich regionalnych odpowiedników, odnotowując wzrost o 13 % rok do roku. Ogólnie rzecz biorąc, Europa pozostaje nieco w tyle za rokiem ubiegłym, ze spadkiem o 3 % rok do roku. Europejscy nabywcy pozostają zorientowani na wartość i taktykę, utrzymując krótkoterminowe pokrycie przy jednoczesnym ograniczeniu długoterminowej ekspozycji. Podstawy popytu pozostają stabilne, a zachowania nabywców silnie reagują na sygnały cenowe.

Dostawy na Bliski Wschód wyniosły w styczniu 29,2 miliona funtów. Turcja, Izrael i Zjednoczone Emiraty Arabskie nadal odnotowują wzrost rok do roku. Sezonowe zapotrzebowanie związane z Ramadanem i rosnąca konsumpcja w sektorach niższego szczebla zapewniły stały trend, podczas gdy import z Iranu nadal hamuje wzrost rok do roku. Nabywcy w regionie w coraz większym stopniu koncentrują się na gatunkach premium i większych rozmiarach rdzenia, ograniczając dostępność niektórych specyfikacji. Rozpoczęło się uzupełnianie zapasów na Ramadan, a kupujący powracają.

Przesyłki w grudniu wyniosły łącznie 51 milionów funtów, co oznacza spadek o 17,3 % w porównaniu do analogicznego okresu ubiegłego roku. Rynek krajowy nadal odnotowuje słabszy popyt, a wyniki spadły o 17,9 % od początku roku. Kontrakty terminowe na rynku krajowym spadły o 14 % w porównaniu z rokiem poprzednim. Kilka czynników makroekonomicznych nadal wpływa na rynek krajowy, a kupujący utrzymują strategię krótkoterminowych rezerwacji ze względu na niepewny popyt. Wiele oczu będzie zwróconych na ten rynek, gdy zannualizujemy dwucyfrowe spadki, które rozpoczęły się w marcu ubiegłego roku, aby sprawdzić, czy nastąpią jakiekolwiek zmiany w kierunku tego ważnego rynku.

Łączne zobowiązania wynoszą obecnie 588 milionów funtów, przekraczając zeszłoroczny poziom o 2,9 %. Nowa sprzedaż biznesowa wyniosła 298 milionów funtów w ciągu miesiąca, przy czym rynek krajowy przyniósł dodatkowe 62,4 miliona funtów, co stanowi spadek w porównaniu z 90,6 miliona funtów w ubiegłym roku. Eksport wzrósł o imponujące 235 milionów funtów w porównaniu do ubiegłorocznego poziomu 149 milionów funtów.

Łączne zobowiązania na rynku krajowym wynoszą obecnie 214 mln GBP, podczas gdy eksport osiągnął 374 mln GBP, zapewniając solidną podstawę dla przyszłych dostaw. Niezaangażowane zapasy wzrosły o 2,1 % rok do roku i wynoszą obecnie 1,19 mld GBP w porównaniu do 1,17 mld GBP.

Wpływy do stycznia wyniosły 2,63 miliarda funtów, co oznacza spadek o 1,4 % w porównaniu z poprzednim rokiem zbiorów. Po przeanalizowaniu styczniowych wpływów i dokonaniu przeglądu pięcioletniej średniej wpływów do końca roku, ostateczne zbiory mogą wynieść mniej niż 2,7 mld GBP.

Wszystkie oczy zwrócone są teraz na kwitnienie i możliwe warunki pogodowe w nadchodzących tygodniach. Kwitnienie jest ważną fazą w cyklu życia drzew migdałowych, ponieważ określa potencjał produkcyjny na nadchodzący rok zbiorów.

W styczniowym raporcie zarządu podkreślono, że rynek przechodzi od cen zorientowanych na podaż do cen zorientowanych na popyt. Lepsza prognoza zbiorów, dobre wyniki sprzedaży i strukturalnie niedostateczna podaż na rynkach eksportowych wspierają stabilne lub stabilne perspektywy rynkowe na pierwszy kwartał.

W miarę postępów rozkwitu, dyscyplina cenowa i uporządkowany udział w rynku pozostają kluczowe. Ponieważ globalni nabywcy nadal są selektywni, a zapasy są zrównoważone, rynek jest w stanie konstruktywnie reagować na rosnący popyt, zamiast uciekać się do wymuszonej sprzedaży.

Starszy dyrektor ds. sprzedaży składników orzechów