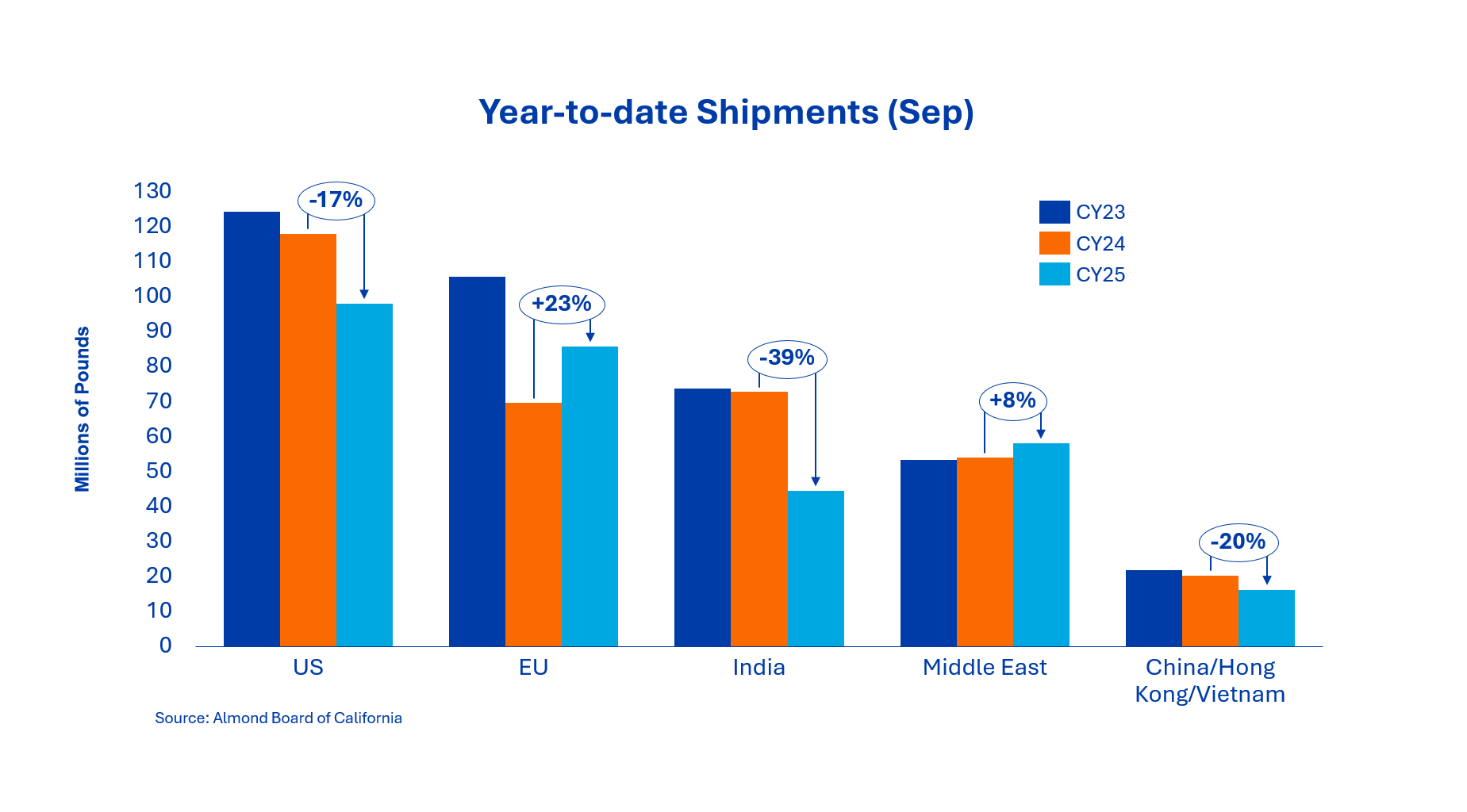

Wrześniowe dostawy do Indii wyniosły 28,1 miliona funtów, co daje łączny wolumen na poziomie 44,5 miliona funtów - spadek o 39 % w porównaniu do poprzedniego roku.

Powolny start był spowodowany małą liczbą wczesnych przylotów i ograniczoną dostępnością statków.

W międzyczasie jednak indyjscy importerzy zaczęli finalizować więcej dostaw na listopad, ponieważ niskie dostawy w sierpniu i wrześniu zmniejszyły lokalne zapasy.

W drugiej połowie października spodziewany jest znaczny wzrost aktywności zakupowej.

Dostawy do tego regionu wyniosły we wrześniu 12,0 mln funtów, z czego największy udział miał Wietnam - 10,6 mln funtów (+139 %).

Z drugiej strony, Chiny/Hongkong odnotowały spadek o 86 % do 1,4 mln GBP.

Rozwój ten odzwierciedla trwającą restrukturyzację handlu między kanałami handlu bezpośredniego i tranzytowego, podczas gdy Chiny nadal ostrożnie gromadzą swoje zapasy przed chińskim Nowym Rokiem. Siła Wietnamu opiera się na zwiększonej aktywności w zakresie przetwarzania i reeksportu ziaren do Azji Południowo-Wschodniej.

Łączna wartość europejskich dostaw we wrześniu wyniosła nieco ponad 42 miliony funtów, co oznacza wzrost o 23 % w porównaniu do poprzedniego roku.

Hiszpania i Włochy były liderami regionalnego wzrostu, ponieważ kupujący wykorzystali ostatnie spadki cen, aby zabezpieczyć się na czwarty kwartał.

Chociaż strategia zakupowa pozostaje ostrożna i raczej krótkoterminowa, nastroje poprawiły się po targach ANUGA, a kilku kupujących prawdopodobnie ponownie zacznie gromadzić zapasy.

Dostawy na Bliski Wschód wyniosły we wrześniu 31,0 mln funtów, co oznacza spadek o 18,5 % w porównaniu z tym samym miesiącem ubiegłego roku.

Silne dostawy w sierpniu zrównoważyły ten miesięczny spadek, co oznacza, że skumulowane roczne dostawy dla regionu pozostały ogólnie stabilne. Wcześniejsza data Ramadanu w 2026 r. nadal wpływa na strategie zakupowe, ponieważ importerzy pokrywają swoje zapotrzebowanie wcześniej niż zwykle.

Raporty rynkowe wskazują na dalszą silną dynamikę w październiku, z solidnym zasięgiem do końca roku.

Sprzedaż krajowa wyniosła we wrześniu 49,5 miliona funtów, co oznacza spadek o 11,5 % w porównaniu z tym samym miesiącem ubiegłego roku.

Był to jedenasty miesiąc z rzędu, w którym odnotowano ujemne wyniki rok do roku, co oznacza, że rynek spadł o 16,9 % w ujęciu rocznym; odpowiadające mu zobowiązania spadły o 12,6 %. Sytuacja gospodarcza pozostaje trudna, co oznacza, że konsumenci coraz częściej zastanawiają się nad swoimi zachowaniami zakupowymi - szczególnie w sektorze przekąsek. Kupujący nadal działają ostrożnie i zazwyczaj kupują w krótkim czasie, w zależności od popytu.

Zobowiązania ogółem wynoszą obecnie 548,9 mln GBP, co oznacza spadek o 17,7 mln GBP w porównaniu z rokiem poprzednim.

Nowa sprzedaż w tym miesiącu wyniosła 219,6 mln funtów, z czego 63,3 mln funtów przypadło na rynek krajowy, a 156,3 mln funtów na rynek eksportowy.

W sumie zobowiązania wynoszą obecnie 184,7 mln GBP dla rynku krajowego i 364,3 mln GBP dla eksportu.

Wpływy ze zbiorów do końca września wyniosły łącznie 992 miliony funtów, co oznacza spadek o 4,2 % w porównaniu z rokiem poprzednim.

Niższe wolumeny zbiorów odzwierciedlają niższe plony odmian innych niż pestkowe i wolniejszą przepustowość operacji obierania - spowodowaną wyższą wilgotnością i grubszymi łupinami.

We wrześniu zbiory zmieniły się z Nonpareil i Independence na odmiany Polleniser.

Istnieją pewne obawy dotyczące wskaźników odrzucenia z powodu robaka pępkowego, zwłaszcza w późniejszych odmianach, ale oczekuje się, że ogólna jakość będzie lepsza niż w latach 2023 i 2024.

Porównanie wczesnych odmian pokazuje, że zbiory o wartości 3 mld funtów są bardzo mało prawdopodobne i podważają nawet szacunki na poziomie 2,8 mld funtów.

W ciągu najbliższych kilku miesięcy wpływ odmian Polleniser będzie miał decydujący wpływ na ogólną wielkość zbiorów.

Większość plantatorów planuje zakończyć prace polowe do końca października, podczas gdy branża bacznie obserwuje nadchodzące burze w Kalifornii i ich potencjalny wpływ na wielkość i jakość zbiorów.

Sytuacja na rynku ustabilizowała się po słabej fazie w drugiej połowie września.

Sprzedający byli aktywni przed publikacją wrześniowego raportu, podczas gdy kupujący pozostawali ostrożni i zaspokajali jedynie krótkoterminowe potrzeby.

Przy niższych wpływach z upraw, pozytywnych testach jakości i rosnącej sprzedaży terminowej, krótkoterminowe otoczenie wydaje się konstruktywne.

Branża spodziewa się mocnego października, wspieranego przez wznowiony popyt z Indii i Europy.

Chociaż ceny prawdopodobnie pozostaną w przedziale w perspektywie krótkoterminowej, trudniejsze warunki podaży i stabilny popyt eksportowy wskazują na stopniowe umacnianie się trendu cenowego w drugiej połowie czwartego kwartału.

Gdy tylko uczestnicy rynku będą mieli większą jasność co do całkowitej produkcji i kalibru, różnice w implementacji i jakości będą nadal czynnikami wpływającymi na ceny - zwłaszcza w przypadku wysokiej jakości non-pareil i dużych rdzeni.

Starszy dyrektor ds. sprzedaży składników orzechów