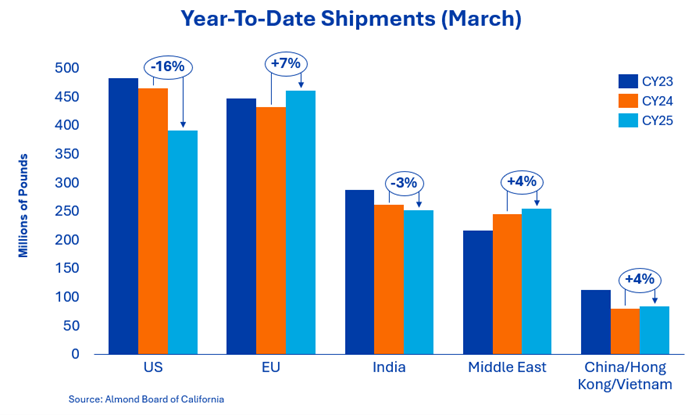

W marcu Indie zaimportowały 39,2 miliona funtów, zmniejszając niedobór rok do roku do zaledwie 3 %. Rynek nadal absorbuje znaczne ilości, chociaż ostatnie dostawy zmniejszyły krótkoterminową pilność. Indie pozostają ważnym rynkiem zbytu dla globalnych dostaw, zwłaszcza orzechów w łupinach, i oczekuje się, że ich znaczenie wzrośnie wraz ze spadkiem zapasów.

Przesyłki do Chin/Hongkongu wyniosły w marcu 4,1 miliona funtów, co oznacza wzrost o 123 % w porównaniu ze słabszym rokiem poprzednim, co było spowodowane nowo wprowadzonymi taryfami. Przesyłki do Wietnamu wyniosły łącznie 5,6 mln funtów, co oznacza wzrost o 8,5 % miesiąc do miesiąca i wzrost o 63 % od początku roku. Łączne dostawy do tych regionów wzrosły o 39 % rok do roku, dzięki czemu ogólny wynik od początku roku jest dodatni, ze wzrostem o 3,7 %. Obawy o jakość australijskich zbiorów mogą skłonić nabywców w regionie do pozyskiwania większych ilości z Kalifornii w nadchodzących miesiącach.

Rynek ten pozostaje stabilny z miesięcznym wolumenem dostaw na poziomie 77,2 mln funtów, co odpowiada wzrostowi o 47 % miesiąc do miesiąca. Od początku roku wielkość dostaw jest o 7 % wyższa niż w roku poprzednim. Kupujący nadal są aktywni, choć ostrożni, i zaspokajają przede wszystkim swoje krótkoterminowe potrzeby, tak jak przez cały rok. Oczekuje się, że region odegra ważną rolę w utrzymaniu obecnych wolumenów dostaw.

Konflikt w Iranie jest niepokojącym czynnikiem dla branży od ponad miesiąca. Marcowy raport pokazuje, że popyt na Bliskim Wschodzie utrzymuje się na niezmienionym poziomie, a region ten odebrał w tym miesiącu 21,9 miliona funtów. Obecne warunki geopolityczne spowodowały zakłócenia i wyzwania logistyczne dla tradycyjnych przepływów handlowych w Zatoce Perskiej. Podczas gdy niektóre rynki, w tym Zjednoczone Emiraty Arabskie, odnotowały zmniejszoną aktywność, inne kanały, w szczególności Turcja (+30 %) i Pakistan (+170 %), odnotowały wzrost wolumenów, co sugeruje, że popyt nie zwalnia, ale raczej ulega redystrybucji. Oczekuje się również, że Arabia Saudyjska będzie działać jako alternatywna droga zaopatrzenia klientów regionalnych. Region pozostaje ważnym źródłem popytu z kreatywnymi strategiami wdrażania, a normalizacja logistyki powinna wspierać przyszłą aktywność.

W marcu rynek krajowy przełamał passę spadków z miesiąca na miesiąc od listopada 2024 r., osiągając wolumen przesyłek w wysokości 52,8 mln GBP. Doprowadziło to do wzrostu o 1,9 %. Był to najwyższy miesiąc wysyłkowy w tym roku i miał symboliczne znaczenie, ponieważ marzec poprzedniego roku był pierwszym miesiącem dwucyfrowych spadków rok do roku. Od początku roku dostawy spadły łącznie o 15,9 %, ale silny miesiąc rezerwacji spowodował wzrost kontraktów terminowych o 3,8 %. Wyzwania dla tego rynku nie zostały jeszcze przezwyciężone. Z kontraktami terminowymi o wartości ponad 212 milionów funtów, oczekiwanymi dalszymi rezerwacjami i normalizującym się tempem wysyłek wynoszącym około 49 milionów funtów miesięcznie, rynek krajowy powinien być w stanie dorównać tempu wysyłek z ostatnich czterech miesięcy ubiegłego roku.

Łączne zobowiązania wynoszą obecnie 576 mln GBP, co oznacza wzrost o 0,43 % GBP w porównaniu z rokiem poprzednim. Nowa sprzedaż w tym miesiącu była wysoka i wyniosła 240,6 miliona funtów, co stanowi wzrost w porównaniu do zeszłorocznego poziomu 217,6 miliona funtów. Rynek krajowy zapewnił 45,5 miliona funtów, co stanowi wzrost w porównaniu z 34,2 miliona funtów w roku ubiegłym. Eksport odnotował wzrost o 195,1 mln funtów w nowych kontraktach, w porównaniu do 183,3 mln funtów w poprzednim roku.

Całkowite zobowiązania na rynku krajowym wynoszą obecnie 212 milionów funtów, podczas gdy eksport osiągnął 364 miliony funtów, co nadal stanowi solidną podstawę dla nadchodzących dostaw. Niezaangażowane zapasy zostały zmniejszone o 0,43 % rok do roku, osiągając łącznie 763 mln funtów w porównaniu do 766 mln funtów w ubiegłym roku. Patrząc wstecz na początek sezonu, badanie Kalifornijskiej Rady Migdałowej dotyczące jadalnej części przeniesionych zapasów wykazało, że 36 milionów funtów przeniesionych zapasów było niejadalnych, co wskazuje na potencjalnie mniejsze dostawy w tym roku.

Oczekuje się, że plony w 2025 roku wyniosą około 2,69 miliarda funtów, a uwaga skupi się teraz na zbiorach w 2026 roku. Ponadprzeciętne temperatury na początku sezonu i sporadyczne zdarzenia pogodowe doprowadziły do pewnej niepewności co do zawiązania owoców i wielkości ziarna. Ponadto koszty paliwa i nawozów wzrosły z powodu konfliktu na Bliskim Wschodzie, a dostępność wody jest ograniczona ze względu na niską pokrywę śnieżną i wdrożenie ustawy SGMA.

Dostępność wody i sytuacja ekonomiczna plantatorów będą nadal charakteryzować ich decyzje w tym sezonie i ostatecznie wpływać na potencjał zbiorów. Warunki w nadchodzących tygodniach i miesiącach będą miały kluczowe znaczenie dla oszacowania plonów i jakości. W nadchodzących tygodniach zostaną opublikowane różne szacunki, aby zapewnić dodatkowe prognozy i perspektywy, w tym pierwsze szacunki powierzchni LandIQ na 2026 r. 23 kwietnia i subiektywne szacunki NASS 12 maja.

Tendencja dostaw w marcu potwierdziła, że rynek funkcjonuje sprawnie, a globalny popyt nadal absorbuje podaż w stałym tempie. Rynki eksportowe pozostają głównym motorem napędowym, wspieranym przez stabilne dostawy do Europy, Azji Południowo-Wschodniej i kluczowych kanałów dystrybucji na Bliskim Wschodzie, pomimo niedawnych zakłóceń. Rozwój sytuacji na rynku krajowym był w tym miesiącu zachęcający, a branża będzie nadal monitorować sytuację.

Zachowania zakupowe pozostają zdyscyplinowane, a większość klientów trzyma się swoich strategii, aby pokryć krótkoterminowy popyt. Patrząc w przyszłość, kierunek rynku w nadchodzących miesiącach będzie w coraz większym stopniu zależał od wyników żeglugi i wczesnych wskaźników dotyczących zbiorów w 2026 roku. Wraz z zakończeniem kwitnienia i wejściem branży w fazę tworzenia i rozwoju upraw, uwaga będzie w coraz większym stopniu przenosić się na potencjał zbiorów i wielkość rdzenia, co może przynieść dodatkowy impuls w miarę postępu sezonu.

Oczekuje się, że rynek pozostanie stabilny lub stabilny ze względu na zrównoważone podstawy prowadzące do możliwego do opanowania nawisu. Dalsze przetwarzanie dostaw i normalizacja globalnych przepływów handlowych będą miały kluczowe znaczenie dla utrzymania obecnej równowagi rynkowej.

Starszy dyrektor ds. sprzedaży składników orzechów