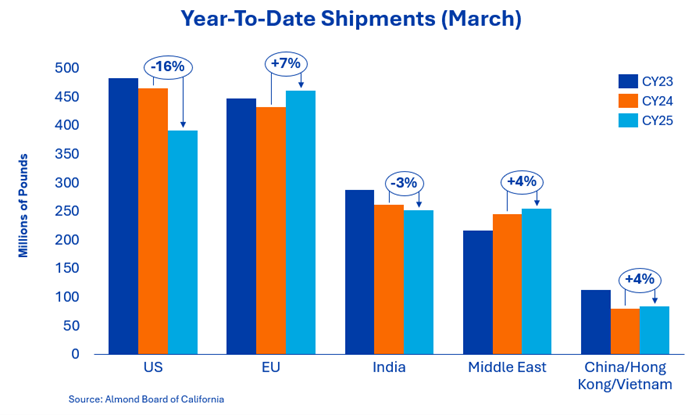

En mars, l’Inde a importé 39,2 millions de livres, réduisant ainsi l’écart avec l’année précédente à seulement 3 %. Le marché continue d’absorber des quantités importantes, même si les récentes livraisons ont réduit l’urgence à court terme. L’Inde reste un débouché important pour l’offre mondiale, en particulier pour les noix en coque, et devrait reprendre de l’importance dès que les stocks diminueront.

Les livraisons vers la Chine/Hong Kong ont totalisé 4,1 millions de livres en mars, soit une augmentation de 123 % par rapport au chiffre plus faible de l’année précédente, dû aux droits de douane nouvellement introduits. Les livraisons vers le Vietnam ont atteint 5,6 millions de livres, soit une hausse de 8,5 % en glissement mensuel et une augmentation de 63 % depuis le début de l’année. Les livraisons combinées vers ces régions ont augmenté de 39 % en glissement annuel, ce qui fait passer l’évolution globale en territoire positif depuis le début de l’année, avec une croissance de 3,7 %. Les inquiétudes concernant la qualité de la récolte australienne pourraient inciter les acheteurs de la région à acheter des quantités plus importantes en Californie dans les mois à venir.

Ce marché continue de se développer de manière stable, avec des livraisons mensuelles de 77,2 millions de livres, soit une augmentation de 47 % par rapport au mois précédent. Depuis le début de l’année, les quantités livrées sont désormais supérieures de 7 % à celles de l’année précédente. Les acheteurs restent actifs, bien que réservés, et couvrent principalement leurs besoins à court terme, comme ils l’ont fait tout au long de l’année. On s’attend à ce que la région joue un rôle important dans le maintien des volumes de livraison actuels.

Le conflit en Iran est un facteur préoccupant pour le secteur depuis plus d’un mois. Le rapport de mars montre que la demande ne faiblit pas dans l’ensemble du Moyen-Orient, puisque la région a perdu 21,9 millions de livres ce mois-ci. Les conditions géopolitiques actuelles ont entraîné des perturbations et des défis logistiques pour les flux commerciaux traditionnels dans le golfe Persique. Alors que certains marchés, dont les Émirats arabes unis, ont connu une baisse d’activité, d’autres canaux, notamment la Turquie (+30 %) et le Pakistan (+170 %), ont enregistré une hausse des volumes, ce qui indique que la demande ne s’essouffle pas, mais qu’elle se redistribue plutôt. On s’attend également à ce que l’Arabie saoudite serve de route alternative pour l’approvisionnement des clients régionaux. La région reste un important réservoir de demande avec des stratégies de mise en œuvre créatives, et la normalisation de la logistique devrait soutenir l’activité future.

En mars, le marché intérieur a rompu sa série de baisses par rapport au mois précédent, qui durait depuis novembre 2024, avec un volume d’expéditions de 52,8 millions de livres. Cela s’est traduit par une augmentation de 1,9 %. Il s’agissait du mois avec le volume d’expédition le plus élevé de l’année de récolte et d’une importance symbolique, puisque le mois de mars de l’année précédente était le premier mois avec des baisses à deux chiffres par rapport à l’année précédente. Les livraisons depuis le début de l’année ont globalement diminué de 15,9 %, mais un mois de réservations important a permis aux contrats à terme d’augmenter de 3,8 %. Les défis pour ce marché ne sont pas encore surmontés. Avec des contrats à terme de plus de 212 millions de livres, d’autres réservations attendues et un rythme d’expédition qui se normalise à environ 49 millions de livres par mois, le marché intérieur devrait être en mesure d’atteindre le rythme d’expédition des quatre derniers mois de la campagne de récolte précédente.

Le total des engagements s’élève actuellement à 576 millions de livres, soit une augmentation de 0,43 % par rapport à l’année précédente. Les nouvelles ventes du mois ont été fortes, avec un total de 240,6 millions de livres, en hausse par rapport aux 217,6 millions de livres de l’année précédente. Le marché intérieur s’est assuré 45,5 millions de livres, une augmentation par rapport aux 34,2 millions de livres de l’année précédente. Les exportations ont enregistré une augmentation de 195,1 millions de livres de nouveaux contrats, contre 183,3 millions de livres l’année précédente.

Le total des engagements pour le marché intérieur s’élève désormais à 212 millions de livres, tandis que les exportations ont atteint 364 millions de livres, ce qui continue de constituer une base solide pour les livraisons à venir. Les stocks non engagés ont été réduits de 0,43 % par rapport à l’année dernière et s’élèvent à 763 millions de livres, contre 766 millions de livres l’année précédente. En revenant sur le début de la saison, l’enquête de l’Almond Board of California sur la part comestible des stocks excédentaires a révélé que 36 millions de livres de stocks excédentaires n’étaient pas comestibles, ce qui indique une offre potentiellement plus restreinte pour cette année de récolte.

Les récoltes pour 2025 devraient s’élever à environ 2,69 milliards de livres, l’accent étant désormais mis sur la récolte 2026. Des températures supérieures à la moyenne en début de saison et des événements climatiques intermittents ont entraîné une certaine incertitude quant au taux de nouaison et à la taille des grains. En outre, les coûts du carburant et des engrais ont augmenté en raison du conflit au Moyen-Orient, et la disponibilité de l’eau est limitée en raison de la faible couverture neigeuse et de l’application de la loi SGMA.

La disponibilité de l’eau et la situation économique des producteurs continueront à influencer les décisions des producteurs pour cette saison et, en fin de compte, le potentiel de récolte. Les conditions des semaines à mois à venir seront déterminantes pour l’estimation des rendements et de la qualité. Plusieurs estimations seront publiées dans les semaines à venir, fournissant des prévisions et des perspectives supplémentaires, notamment la première estimation de la superficie cultivée par LandIQ pour 2026 le 23 avril et l’estimation subjective du NASS le 12 mai.

L’évolution des livraisons en mars a confirmé le bon fonctionnement du marché, la demande mondiale continuant d’absorber l’offre à un rythme régulier. Les marchés d’exportation restent le principal moteur, soutenus par des livraisons constantes en Europe, en Asie du Sud-Est et dans les principaux canaux de distribution du Moyen-Orient, malgré les récentes perturbations. L’évolution du marché intérieur a été encourageante ce mois-ci et le secteur continuera à surveiller la situation.

Les comportements d’achat restent disciplinés, la plupart des clients s’en tenant à leurs stratégies de couverture des besoins à court terme. En ce qui concerne l’avenir, l’orientation du marché dans les mois à venir sera de plus en plus influencée par les performances d’expédition ainsi que par les indicateurs avancés de la récolte 2026. Maintenant que la floraison est terminée et que le secteur entre dans la phase de fructification et de développement, l’attention se portera de plus en plus sur le potentiel de récolte et la taille du cœur, ce qui pourrait apporter une dynamique supplémentaire au cours de la saison.

On s’attend à ce que le marché reste stable, voire ferme, grâce à des fondamentaux équilibrés qui conduisent à un excédent gérable. La poursuite du règlement des livraisons et la normalisation des flux commerciaux mondiaux seront essentielles pour maintenir l’équilibre actuel du marché.

Directeur commercial senior des ingrédients de la noix