W maju dostawy wyniosły łącznie 217,4 mln funtów, co stanowi wzrost o 2,6% w porównaniu z rokiem poprzednim i przekroczyło oczekiwania branży. W tym miesiącu eksport wyniósł 169,1 mln funtów, co stanowi wzrost o 5,2% w porównaniu z rokiem poprzednim, a łączna wartość 1,72 mld funtów nadal była o 1,7% wyższa niż w roku poprzednim. W maju dostawy krajowe odnotowały spadek o 5,5% w porównaniu z rokiem poprzednim. Od początku roku dostawy krajowe wynoszą 492 mln funtów, co nadal oznacza spadek o 13,6%. Łączne dostawy branży do maja osiągnęły obecnie 2,21 mld funtów, co odpowiada spadkowi o 2,2% w porównaniu z rokiem poprzednim.

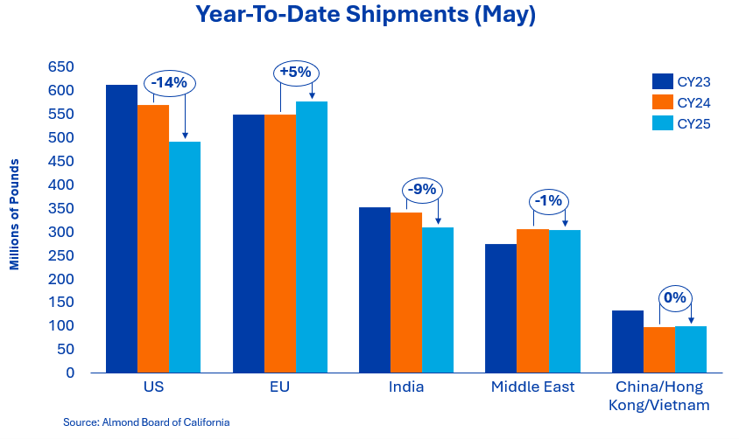

Indie pozostają rynkiem, który jest uważnie obserwowany. Chociaż wielkość dostaw nadal pozostaje o około 9% poniżej poziomu z poprzedniego roku, nabywcy nadal wykazują aktywność i w razie potrzeby nadal powiększają swoje zapasy. Presja walutowa, wyższe koszty odtworzenia zapasów oraz słabsza rupia indyjska miały wpływ na zachowania zakupowe przez większą część sezonu, co doprowadziło do ogólnie ostrożnej, zorientowanej na zapotrzebowanie strategii zakupowej. Pomimo tych wyzwań Indie nadal podkreślają swoje znaczenie dla kalifornijskich migdałów, a uczestnicy rynku informują o ogólnie zrównoważonych zapasach i utrzymującym się popycie. Patrząc w przyszłość, sezonowe wzorce popytu i przyszłe decyzje dotyczące zaopatrzenia będą nadal kluczowymi czynnikami wpływającymi na dostawy w ostatnich miesiącach roku zbiorów.

Dostawy z Chin i Hongkongu wzrosły o 5% w porównaniu z majem ubiegłego roku, jednak od początku roku nadal pozostają na poziomie niższym o 37%. Natomiast Wietnam nadal odnotowuje dynamiczny wzrost, a dostawy wzrosły o 36% od początku roku. W rezultacie ogólna sytuacja w obu regionach jest nieznacznie pozytywna i wykazuje łączny wzrost o 0,5%.

Utrzymująca się sytuacja celna w Chinach nadal hamuje wzrost obrotów w regionie. Chociaż szczyt między prezydentem USA Donaldem Trumpem a prezydentem Chin Xi Jinpingiem w dniach 14 i 15 maja był początkowo oceniany jako pozytywny krok, ostatecznie nie doprowadził on do nowych porozumień celnych, na które wielu liczyło w nadziei na poprawę warunków handlowych. Chiny pozostaną interesującym rynkiem, ponieważ nabywcy analizują opcje dostaw na nadchodzący sezon. Rozmowy branżowe wskazują, że obawy dotyczące jakości części australijnych zbiorów mogą wpływać na decyzje zakupowe i zwiększać zainteresowanie migdałami z Kalifornii. Chociaż jest jeszcze zbyt wcześnie, aby oszacować pełne skutki, uczestnicy rynku będą nadal obserwować przepływy handlowe w regionie, gdy tylko rozpoczną się dostawy z nowych zbiorów.

Europa nadal stanowi solidną podstawę światowego popytu, a dostawy do tego regionu są o 5% wyższe niż w ubiegłym roku. Hiszpania (+15%), Włochy (+8%), Niemcy (+7%) oraz kilka krajów Europy Wschodniej nadal odnotowują stabilny poziom zakupów. Nabywcy w regionie nadal stosują ostrożną i zdyscyplinowaną strategię zakupową, ponieważ od czasu opublikowania prognoz branżowych w maju sytuacja na rynku uległa stabilizacji.

Bliski Wschód nadal wykazuje odporność pomimo utrzymującej się niepewności geopolitycznej i wyzwań logistycznych. Regionalne wolumeny transportowe utrzymują się w dużej mierze na poziomie z poprzedniego roku i są niższe o zaledwie 1% w ujęciu rok do roku, ponieważ przepływy handlowe dostosowują się, a nabywcy w razie potrzeby nadal zaopatrują się poprzez alternatywne kanały. Turcja stała się bez wątpienia najważniejszym punktem przeładunkowym, podczas gdy znaczenie Jebel Ali spadło.

Na rynku krajowym dostarczono 48,2 mln funtów, co stanowi spadek o 13,6% w porównaniu z rokiem poprzednim. Spadek o 5,5% w maju wynikał przede wszystkim ze słabszych dostaw produktów przetworzonych. Nowe transakcje sprzedaży w tym miesiącu były promykiem nadziei, ponieważ nabywcy chcieli zaspokoić zapotrzebowanie na bieżące zbiory, zwiększając kontrakty terminowe o 7,19%. Podczas gdy miesięczne dostawy były niższe od oczekiwań, 172 mln funtów kontraktów terminowych pozwoliło rynkowi krajowemu osiągnąć poziom 101 mln funtów, które zostały dostarczone w ostatnich dwóch miesiącach ubiegłego roku. Nabywcy ocenili swoje zapotrzebowanie na nowy zbiór i prawdopodobnie w przyszłym miesiącu zaczną zwiększać swoje zabezpieczenia.

Łączne zobowiązania wynoszą obecnie 438 milionów funtów, co stanowi wzrost o 8,9% w porównaniu z rokiem poprzednim. Nowa sprzedaż w tym miesiącu wyniosła imponujące 138,7 mln funtów i znacznie wzrosła w porównaniu z 89 mln funtów w roku poprzednim. Rynek krajowy odnotował 20,6 mln funtów, podczas gdy eksport przyczynił się do nowych zobowiązań w wysokości 118,1 mln funtów. Łączne zobowiązania na rynku krajowym wynoszą obecnie 172 mln funtów, podczas gdy eksport osiągnął 266 mln funtów. Wyższa sprzedaż w tym miesiącu spowodowała zmniejszenie zapasów niezwiązanych, które spadły o 5,2% do 469,5 mln funtów, w porównaniu z 495,2 mln funtów w roku poprzednim.

Sprzedaż z nowego zbioru wyniosła 92 miliony funtów, co stanowi wzrost o 40% w porównaniu z 65,7 milionami funtów w roku poprzednim. Na rynek krajowy przypadło 21,2 mln funtów, co w porównaniu z 20 mln funtów w roku poprzednim pozostaje w dużej mierze bez zmian, podczas gdy eksport wyniósł 70,8 mln funtów, co stanowi wzrost w stosunku do 45,7 mln funtów w roku poprzednim.

Warunki pogodowe w maju były zróżnicowane i obejmowały wahania temperatury, silny wiatr oraz opady deszczu, przy czym straty były niewielkie i miały charakter lokalny. Zbiory migdałów w 2026 r. nadal wyprzedzają termin z poprzedniego roku o około 10 dni, a jądra wszystkich odmian są już w pełni zdrewniałe. Uwaga skupia się teraz na pękaniu łupin i zwalczaniu pomarańczówki, przy czym w przypadku odmian wcześnie dojrzewających pękanie łupin spodziewane jest w tygodniu rozpoczynającym się 21 czerwca. Nadal istnieją obawy dotyczące presji chorobowej spowodowanej późnymi wiosennymi deszczami, której skutki będą widoczne dopiero podczas zbiorów.

W naszym raporcie prognozującym zbiory na lipiec opublikujemy bardziej szczegółowe informacje na temat potencjału zbiorów w 2026 roku.

Majowe sprawozdanie z działalności dostarczyło kolejnych dowodów na stabilność światowego popytu na migdały. Wolumen eksportu przekroczył poziom z poprzedniego roku. Wysokie wyniki sprzedaży, mniejsze zapasy niesprzedanych towarów oraz utrzymująca się skłonność do zakupów pomimo wyższych kosztów odtworzenia zapasów wskazują, że światowy popyt pozostaje silny w miarę zbliżania się branży do okresu zbiorów. Chociaż w niektórych regionach, zwłaszcza tych, które borykają się z presją walutową i gospodarczą, zachowania zakupowe są nadal ostrożne, branża nadal wykazuje zdolność do sprzedaży dużych ilości szerokiej i zróżnicowanej grupie klientów. Świadczy o tym silny popyt w całej Europie, Azji Południowo-Wschodniej, Turcji i Maroku, a także na kilku wschodzących rynkach eksportowych.

Ponieważ uwaga skupia się obecnie na nowych zbiorach, rynek będzie nadal śledził warunki wzrostu w okresie letnim, pozycje zabezpieczające nabywców oraz tempo sprzedaży w Kalifornii. Większość publicznie dostępnych prognoz dotyczących zbiorów mieści się w stosunkowo wąskim przedziale, co zmniejsza niepewność co do całkowitej podaży i kieruje uwagę na jakość, wielkość oraz warunki zbiorów. Chociaż regionalne wzorce popytu pozostają niejednolite, ogólna równowaga między podażą a popytem nadal zapewnia w dużej mierze stabilne warunki rynkowe w miarę zbliżania się branży do okresu zbiorów.

Starszy dyrektor ds. sprzedaży składników orzechów

Senior Key Account Manager Global Partner