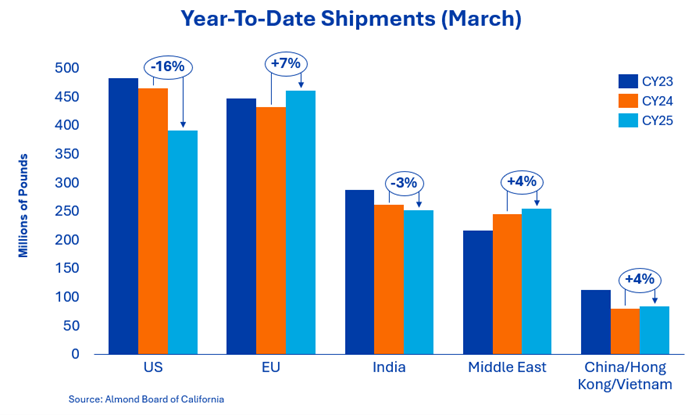

Im März importierte Indien 39,2 Millionen Pfund, wodurch sich der Rückstand gegenüber dem Vorjahr auf nur noch 3 % verringerte. Der Markt nimmt weiterhin erhebliche Mengen auf, auch wenn die jüngsten Lieferungen die kurzfristige Dringlichkeit verringert haben. Indien bleibt ein wichtiger Absatzmarkt für das weltweite Angebot, insbesondere für Nüsse in der Schale, und wird voraussichtlich wieder an Bedeutung gewinnen, sobald sich die Lagerbestände verringern.

Die Lieferungen nach China/Hongkong beliefen sich im März auf insgesamt 4,1 Millionen Pfund, was einem Anstieg von 123 % gegenüber dem schwächeren Vorjahreswert entspricht, der auf die neu eingeführten Zölle zurückzuführen war. Die Lieferungen nach Vietnam erreichten 5,6 Millionen Pfund, was einem Anstieg von 8,5 % im Monatsvergleich und einem Zuwachs von 63 % seit Jahresbeginn entspricht. Die kombinierten Lieferungen in diese Regionen stiegen im Jahresvergleich um 39 %, wodurch die Gesamtentwicklung seit Jahresbeginn mit einem Wachstum von 3,7 % in den positiven Bereich rückte. Qualitätsbedenken hinsichtlich der australischen Ernte könnten Käufer in der Region dazu veranlassen, in den kommenden Monaten größere Mengen aus Kalifornien zu beziehen.

Dieser Markt entwickelt sich weiterhin stabil mit monatlichen Liefermengen von 77,2 Millionen Pfund, was einem Anstieg von 47 % im Monatsvergleich entspricht. Seit Jahresbeginn liegen die Liefermengen nun um 7 % über denen des Vorjahres. Die Käufer sind weiterhin aktiv, wenn auch zurückhaltend, und decken wie schon das ganze Jahr über vor allem ihren kurzfristigen Bedarf. Es wird erwartet, dass die Region eine wichtige Rolle dabei spielen wird, das derzeitige Liefervolumen aufrechtzuerhalten.

Der Konflikt im Iran ist seit über einem Monat ein besorgniserregender Faktor für die Branche. Der Bericht vom März belegt, dass die Nachfrage im gesamten Nahen Osten ungebrochen ist, da die Region in diesem Monat 21,9 Millionen Pfund abnahm. Die aktuellen geopolitischen Bedingungen haben zu Störungen und logistischen Herausforderungen für die traditionellen Handelsströme im Persischen Golf geführt. Während einige Märkte, darunter die Vereinigten Arabischen Emirate, eine geringere Aktivität verzeichneten, verzeichneten andere Kanäle, insbesondere die Türkei (+30 %) und Pakistan (+170 %), ein erhöhtes Volumen, was darauf hindeutet, dass die Nachfrage nicht nachlässt, sondern sich vielmehr neu verteilt. Es wird auch erwartet, dass Saudi-Arabien als alternative Route für die Belieferung regionaler Abnehmer fungieren wird. Die Region bleibt ein wichtiges Nachfragereservoir mit kreativen Umsetzungsstrategien, und die Normalisierung der Logistik dürfte die künftige Aktivität stützen.

Im März durchbrach der Inlandsmarkt mit einem Versandvolumen von 52,8 Millionen Pfund seine seit November 2024 andauernde Serie von Rückgängen gegenüber dem Vormonat. Dies führte zu einem Anstieg um 1,9 %. Es war der Monat mit dem höchsten Versandvolumen des Erntejahres und von symbolischer Bedeutung, da der März des Vorjahres der erste Monat mit zweistelligen Rückgängen gegenüber dem Vorjahr war. Die Lieferungen seit Jahresbeginn sind insgesamt um 15,9 % zurückgegangen, doch ein starker Buchungsmonat hat dazu geführt, dass die Terminkontrakte um 3,8 % gestiegen sind. Die Herausforderungen für diesen Markt sind noch nicht überwunden. Mit Terminkontrakten über 212 Millionen Pfund, weiteren erwarteten Buchungen und einem sich normalisierenden Versandtempo von rund 49 Millionen Pfund pro Monat dürfte der Inlandsmarkt in der Lage sein, das Versandtempo der letzten vier Monate des vergangenen Erntejahres zu erreichen.

Die Gesamtverpflichtungen belaufen sich derzeit auf 576 Millionen Pfund, was einem Anstieg von 0,43 % gegenüber dem Vorjahr entspricht. Die Neuverkäufe des Monats waren mit insgesamt 240,6 Millionen Pfund stark und lagen damit über den 217,6 Millionen Pfund des Vorjahres. Der Inlandsmarkt sicherte sich 45,5 Millionen Pfund, ein Anstieg gegenüber den 34,2 Millionen Pfund des Vorjahres. Die Exporte verzeichneten einen Zuwachs von 195,1 Millionen Pfund an neuen Verträgen, gegenüber 183,3 Millionen Pfund im Vorjahr.

Die Gesamtverpflichtungen für den Inlandsmarkt liegen nun bei 212 Millionen Pfund, während die Exporte 364 Millionen Pfund erreicht haben, was weiterhin eine solide Grundlage für anstehende Lieferungen bildet. Die nicht gebundenen Lagerbestände wurden gegenüber dem Vorjahr um 0,43 % reduziert und belaufen sich auf 763 Millionen Pfund gegenüber 766 Millionen Pfund im Vorjahr. Rückblickend auf den Saisonbeginn ergab die Umfrage des Almond Board of California zum essbaren Anteil der Überhangbestände, dass 36 Millionen Pfund der Überhangbestände ungenießbar waren, was auf ein potenziell knapperes Angebot in diesem Erntejahr hindeutet.

Die Ernteerträge für 2025 dürften sich auf rund 2,69 Milliarden Pfund belaufen, wobei sich der Fokus nun auf die Ernte 2026 verlagert. Überdurchschnittliche Temperaturen zu Beginn der Saison und zeitweise auftretende Wetterereignisse haben zu einer gewissen Unsicherheit hinsichtlich des Fruchtansatzes und der Korngröße geführt. Zudem sind die Kosten für Treibstoff und Düngemittel aufgrund des Konflikts im Nahen Osten gestiegen, und die Wasserverfügbarkeit ist aufgrund der geringen Schneedecke und der Umsetzung des SGMA-Gesetzes eingeschränkt.

Die Wasserverfügbarkeit und die wirtschaftliche Lage der Erzeuger werden die Entscheidungen der Erzeuger für diese Saison weiterhin prägen und letztlich das Erntepotenzial beeinflussen. Die Bedingungen in den kommenden Wochen bis Monaten werden für die Einschätzung von Erträgen und Qualität entscheidend sein. In den kommenden Wochen werden verschiedene Schätzungen veröffentlicht, die zusätzliche Prognosen und Perspektiven liefern, darunter die erste Schätzung der Anbaufläche von LandIQ für 2026 am 23. April und die subjektive Schätzung des NASS am 12. Mai.

Die Lieferentwicklung im März bestätigte, dass der Markt reibungslos funktioniert, wobei die weltweite Nachfrage das Angebot weiterhin in gleichbleibendem Tempo absorbiert. Die Exportmärkte bleiben der wichtigste Motor, gestützt durch beständige Lieferungen nach Europa, Südostasien und in wichtige Vertriebskanäle im Nahen Osten, trotz der jüngsten Störungen. Die Entwicklung auf dem Inlandsmarkt war in diesem Monat ermutigend, und die Branche wird die Lage weiterhin beobachten.

Das Kaufverhalten bleibt diszipliniert, wobei die meisten Kunden an ihren Strategien zur kurzfristigen Bedarfsdeckung festhalten. Mit Blick auf die Zukunft wird die Marktrichtung in den kommenden Monaten zunehmend von der Versandleistung sowie von Frühindikatoren für die Ernte 2026 beeinflusst werden. Da die Blüte nun abgeschlossen ist und die Branche in die Phase der Fruchtansatz- und Entwicklungsphase eintritt, wird sich die Aufmerksamkeit zunehmend auf das Erntepotenzial und die Kerngröße verlagern, was im weiteren Verlauf der Saison zusätzliche Dynamik mit sich bringen könnte.

Es wird erwartet, dass der Markt aufgrund ausgewogener Fundamentaldaten, die zu einem überschaubaren Überhang führen, stabil bis fest bleiben wird. Die fortgesetzte Abwicklung der Lieferungen und die Normalisierung der globalen Handelsströme werden entscheidend sein, um das derzeitige Marktgleichgewicht aufrechtzuerhalten.

Senior Sales Director Nut Ingredients